Qué es el Patrimonio Neto en contabilidad: La Diferencia con el Patrimonio de una empresa. |2024|

Introducción: Activo Pasivo y Patrimonio Neto

Contablemente hablando hay dos conceptos que son muy parecidos y suenan casi iguales: el Patrimonio y el Patrimonio Neto. Para poder conocerlos, explicarlos y ver sus diferencias, antes es importante saber que los dos están conformados y se calculan en base a los activos y a los pasivos que tenga la empresa.

Por lo tanto, para un mejor desarrollo del tema empezaremos explicando como se conforma del patrimonio de una empresa, para luego definir al Activo y al Pasivo y así poder llegar a entender que es el Patrimonio Neto y poder en definitiva diferenciarlo con el Patrimonio de una empresa.

¿Cómo está conformado el patrimonio de una empresa?

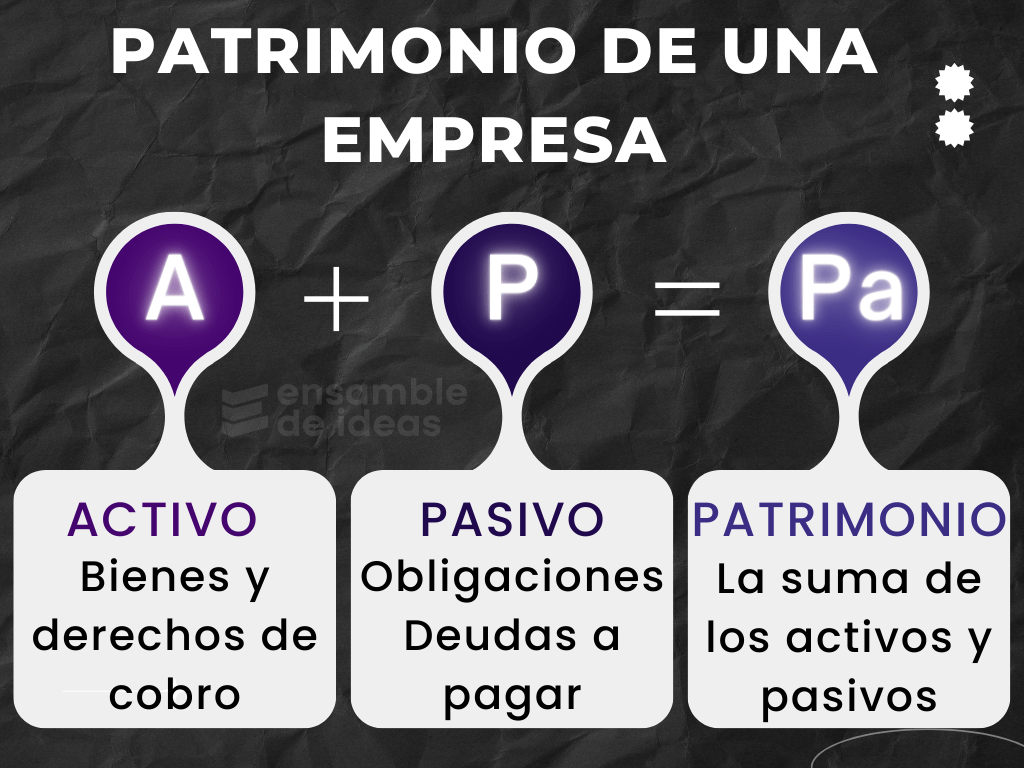

El patrimonio de una empresa está formado por la suma de todos los bienes tangibles o intangibles, así como todos los derechos de cobro, es decir, su Activo, y todas las obligaciones o deudas a pagar que tenga que afrontar, es decir, su Pasivo. En otras palabras, el Patrimonio de una empresa estará formado por la suma de sus activos más sus pasivos.

Los bienes son todas elementos tangibles o no tangibles que la empresa tenga. Es decir todos aquellos objetos que podemos tocar, como por ejemplo, los escritorios, las computadoras, las mercaderías, el dinero en efectivo, etc.; como así también los que no podemos tocar, por ejemplo, las marcas, la llave o valor del negocio, las patentes, etc.

El patrimonio de una empresa también está integrado por los derechos de cobro, es decir, el derecho que tengo de exigirle a una persona o empresa que me abone el monto de la deuda que hayan contraído con nosotros.

Por último, dentro del patrimonio de una empresa, están nuestras las obligaciones de pago, es decir, las deudas que estamos obligados a saldar en la fecha de pago correspondiente.

Esta relación de derecho de cobro y obligación de pago se genera al realizarse una transacción comercial. Al venderle y entregarle un bien a mi cliente, automáticamente se genera la obligación de pago por parte del comprador y el derecho de cobro por parte del vendedor.

Dicha obligación puede saldarse automáticamente en el mismo momento de la operación, si se paga por ejemplo con dinero en efectivo, o bien puede generarse una deuda con una promesa de pago a futuro, ya sea de palabra (fiado) o por medio de la generación de un documento, comúnmente llamado Pagaré. Si se diera esta situación, al vendedor se lo llamará acreedor y al comprador deudor.

¿Qué es el patrimonio de una empresa?

Contablemente hablando, esos bienes tangibles como intangibles que recién mencionábamos, junto a los derechos cobro conforman lo que se conoce como ACTIVO, mientras que las obligaciones de pago o deudas con terceros recibe el nombre de PASIVO. La sumatoria de ambas recibirá entonces el nombre de PATRIMONIO.

…¿Y entonces qué es el Patrimonio Neto?

Diferencia entre patrimonio y patrimonio neto.

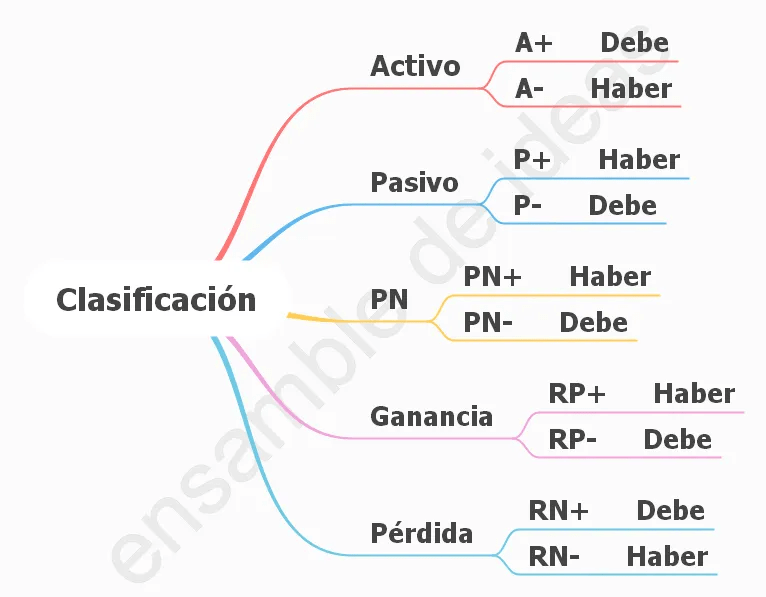

Ahora bien, si en vez sumar el activo con el pasivo, los restamos, vamos a calcular lo que contablemente se conoce como PATRIMONIO NETO. La idea es pensar al patrimonio neto como todos aquellos bienes con los que nos quedaríamos en el activo luego de pagar todas nuestras obligaciones del pasivo. A esta ecuación, en contabilidad, se la llama ecuación patrimonial estática. En el link anterior se explica de manera detallada con ejemplos prácticos en otro artículo de nuestro blog.

Te compartimos además nuestro vídeo de nuestro canal de YouTube sobre la diferencia entre el Patrimonio y el Patrimonio Neto.

Las variaciones en el Patrimonio y su importancia en contabilidad.

Cuando una empresa inicia, el patrimonio de la misma estará conformado por los bienes que los socios de la empresa aporten, lo que recibe el nombre de capital y ocasionalmente alguna deuda generada por la apertura de la misma.

A partir de allí la empresa empezará a realizar sus operaciones comerciales de compra, venta, pagos, cobros, etc., haciendo que el patrimonio de la empresa vaya variando o modificándose inevitablemente, y por eso esas modificaciones reciben en nombre de variaciones patrimoniales.

Es importante saber que siempre, en las variaciones patrimoniales, habrá un intercambio de una “cosa” a cambio de “otra”, en otras palabras siempre existirá una contraprestación. Estas variaciones patrimoniales pueden ser de tres tipos: permutativas, modificativas y mixtas.

- Permutativas: Son las variaciones que se producen únicamente en entre activos, entre pasivos o entre ambos. No se modifica el capital.

- Modificativas: En estas sí se modifica el capital. Acá entra en juego el capital, los ingresos y los egresos o gastos.

- Mixtas: Se dan ambas situaciones, por un lado existe una modificación del capital (a causa de los ingresos y egresos), pero al mismo tiempo, además hay un truque de bienes y/o deudas.

Estas variaciones patrimoniales son uno de los ejes centrales de la contabilidad y serán de extrema utilidad a la hora de hacer las registraciones en Libro Diario. Te sugerimos leer el siguiente artículo que te ayudará en el camino de entender el proceso de registración contable.

Enlace sugerido

Las variaciones patrimoniales

Si te este artículo sobre qué es el patrimonio de una empresa te fue útil compártelo con tus compañeros en las redes sociales. También te invitamos a que nos dejes tu comentario, sugerencia o post debajo.

Últimos post en EDI

- Enzo Francescoli – Sus inicios y su etapa en River Plate 1983 / 1986

- Brasil del 82 / 86 – Grandes selecciones que marcaron una época

- Argentina del 94 – Grandes selecciones que marcaron una época

- Francia del 84 – 86

- Países Bajos – Holanda del 74: “La naranja mecánica”

- Carlos Alberto Lole Reutemann – F1:

El patrimonio de una empresa – Ensamble de Ideas – Copyright MMXXIII