Ecuación Patrimonial Dinámica: Explicación Completa desde la Teoría y Práctica

Introducción a las ecuaciones patrimoniales.

En contabilidad básica existen dos ecuaciones fundamentales, la ecuación patrimonial estática y la ecuación patrimonial dinámica, que es la que nos ocupa en el presente artículo. De todas formas les dejamos un link para quien necesite conocer en profundidad a la estática.

La ecuación patrimonial, es una igualdad que permite tener un equilibrio entre los bienes y derechos de cobro de una empresa (Activo), las deudas que posea o adquiera (Pasivo), su capital (Patrimonio Neto) y los ingresos y egresos de la empresa (Resultados Positivos o Negativos). Esto llevará más adelante, al concepto de partida doble, pilar fundamental de la contabilidad.

El término de partida doble es uno de los conceptos más importantes en contabilidad. Este principio establece que cada transacción financiera debe registrarse en al menos dos cuentas para mantener equilibrados los registros contables. Por lo tanto, por cada ingreso en el Debe, debe haber un registro de igual valor en el Haber, asegurando así la precisión y la igualdad contable.

No te preocupes si hay algunos términos técnicos que aún no conozcas, seguramente si estás leyendo esto recién estarás iniciándote en el mundo contable y más adelante los conocerás a la perfección. Por ahora sólo es importante que tengas en claro, que la partida doble es la que no va ayudar más adelante a que todos los informes contables que se elaborarán serán correcto y la ecuación patrimonial dinámica será la que los validará.

Ecuación patrimonial dinámica en contabilidad.

La ecuación patrimonial dinámica es la relación de igualdad matemática que debe existir siempre, entre la diferencia del Activo con el Pasivo por un lado y el Patrimonio Neto, y el Estado de Resultados por el otro. El Estado de Resultados está compuesto por la diferencia entre los Resultados Positivos o Ganancias y los Resultados Negativos o las Pérdidas.

Fórmula de la ecuación patrimonial dinámica.

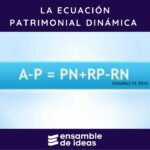

Activo – Pasivo = Patrimonio Neto +/- Estado de Resultados

En base a la fórmula anterior, se presentarán otras formas de expresar la misma ecuación, dependiendo de lo que se quiera averiguar.

Variantes de la ecuación patrimonial dinámica

Activo = Pasivo + Patrimonio Neto + Ganancias –Pérdidas.

Pasivo = Activo –Patrimonio Neto – Ganancias + Pérdidas.

Patrimonio Neto = Activo -Pasivo -Ganancias + Pérdidas.

Ganancias = Activo – Pasivo -Patrimonio Neto + Pérdidas.

Pérdidas = Pasivo + Patrimonio Neto + Ganancias –Activo.

Activo -Pasivo – Patrimonio Neto – Ganancias + Pérdidas = 0

Ecuación patrimonial dinámica – Ejemplo práctico

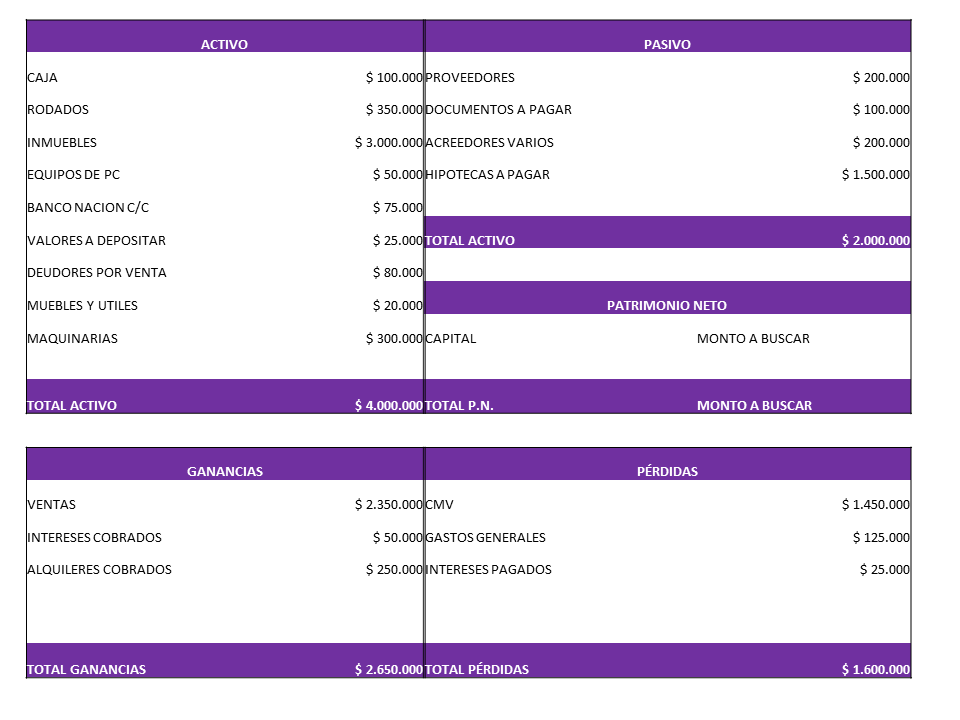

Una empresa tiene los siguiente bienes: Caja $100.000 – Rodados $350.000 – Inmuebles $3.000.000 – Equipos de PC $50.000 – Banco Nación c/c $75.000 – Valores a depositar $25.000 – Deudores por ventas $80.000 – Muebles y útiles $20.000 – Maquinarias $300.000

También tiene deudas con proveedores por $200.000, documentos a pagar $100.000, deudas otros acreedores por $200.000 y una hipoteca por $1.500.000.

Por otro lado tuvo ingresos por Ventas: $2.350.000, cobro de intereses por $50.000 y cobro de alquileres por $250.0000.

Y tuvo como egresos: Costo de Mercaderías Vendidas (CMV) $1.450.000, Gastos Generales por $125.000, Pago de intereses por $25.000.

¿Cuál es el Patrimonio Neto de la empresa?

Procedimiento

Primero, como si calculásemos la ecuación patrimonial estática, colocamos del lado izquierdo todas cuentas del Activo y las sumamos, en nuestro caso dará $4.000.000; luego a la derecha en otra columna agrupamos todas las del Pasivo y las sumamos, en nuestro caso dará $2.000.000.

Pero a diferencia de la ecuación estática, ahora en otro cuadro, en una columna sumamos los ingresos (ganancias), en nuestro ejemplo es $2.650.000 y en el otro lado los sumamos los egresos (pérdidas) cuyo resultado asciende a $1.600.000.

Nota: Para el ejemplo de como resolver la ecuación patrimonial dinámica se usaron los nombre de las cuentas contables correspondientes.

Una vez hallados todos los valores, lo único que nos resta hacer es cambiar los valores en la fórmula de la ecuación patrimonial dinámica. Utilizaremos la fórmula ya despejada de PN.

PN = Activo -Pasivo –Ganancias +Pérdidas

PN = 4.000.000 -2.000.000 -2.650.000 + 1.600.000

PN = 950.000

Respuesta el PN de la empresa es de $950.000

Comprobación

Activo -Pasivo – Patrimonio Neto – Ganancias + Pérdidas = 0

4.000.000 – 2.000.000 – 950.000 – 2.650.000 + 1.600.000 = 0

En resumen

La ecuación patrimonial dinámica es una igualdad matemática que siempre debe respetarse, que muestra tanto los bienes que posee una empresa, y por el otro refleja las deudas contraídas. Incluye además el estado de resultados. Entre la diferencia entre el activo y el pasiva, y sumándole -o restándole- el estado de resultados, se obtiene el Patrimonio Neto.

Les dejamos un vídeo de nuestro canal de YouTube acerca del tema

Algunos post relacionados que pueden servirte.

Nuestras últimas publicaciones.

- Enzo Francescoli – Sus inicios y su etapa en River Plate 1983 / 1986

- Brasil del 82 / 86 – Grandes selecciones que marcaron una época

- Argentina del 94 – Grandes selecciones que marcaron una época

- Francia del 84 – 86

- Países Bajos – Holanda del 74: “La naranja mecánica”

Ensamble de Ideas Educación – Copyright MMXXII