Amortizaciones de bienes de uso – Registración en el Libro Diario

¿Qué son las amortizaciones de bienes de uso?

Es es un proceso contable por medio del cuál se registra la desvalorización que tiene un bien de uso a medida que pasa el tiempo. En otras palabras, es la manera de cuantificar la pérdida de valor que sufren los bienes de uso por su utilización. El ejemplo más claro para explicarlo es el de los automóviles, que 0km – o sin rodar- tienen un valor, pero pasado un año el auto es más barato.

También están sujetos a las amortizaciones, aquellos bienes que se agoten por ejemplo: Minas, canteras, bosques, pozos de petróleo, etc., pero no serán motivo de explicación en este artículo.

El término amortización también se puede utilizar para los pasivos, como así también financieramente, por ejemplo en los sistemas de amortización de préstamos francés o alemán, pero los mismos tampoco son temas del presente artículo.

Tipos de bienes de uso

Recordemos que son los bienes de uso para la contabilidad.

Como su nombre lo indica, los bienes de uso son todos aquellos bienes tangibles que la empresa necesita utilizar inevitablemente para desarrollar de manera más eficiente sus actividades y que no están disponibles para su venta. Su vida útil debe ser siempre mayor a un año. Los tipos de bienes de uso más comunes dentro de las empresas son:

- Rodados

- Maquinarias y herramientas

- Instalaciones

- Muebles y útiles

- Equipos de computación

- Inmuebles (Edificios)

Si necesitas recordar las definiciones de estas cuentas contables haz click en este artículo de nuestro blog, donde las explicamos en detalle.

Características de los bienes de uso

Los bienes de uso tienen las siguientes características:

- Son bienes tangibles.

- Durante el tiempo total de su vida útil debe registrarse su desvalorización, lo que le da sentido a las amortizaciones.

- Su vida útil es mayor al año.

- Se compran para usarlos y facilitar el desarrollo cotidiano de tareas, no se destinan para venderlos, aunque ocasionalmente se haga.

- Son parte del activo y al ingresarlos y registrarlos contablemente se hace teniendo en cuenta el precio de compra mas todos los gastos inherentes al mismo (ejemplo: fletes, gastos de escribanía, instalación, etc.)

¿Cómo se calculan las amortizaciones de bienes de uso?

Las amortizaciones se calculan y se registran todos los años al cierre del ejercicio contable hasta que haya culminado su vida útil (que más adelante en el artículo se detallan cuales son para cada bien de uso en particular).

Elementos que participan en el cálculo de las amortizaciones de bienes de uso

Para el cálculo correcto hay que tener en cuenta los siguientes conceptos:

- Valor de origen

- Valor residual

- Vida útil

- Amortizaciones acumuladas.

Valor de origen

Es el valor total del bien al momento de comprarlo. Hay que tener en cuenta que al mismo hay que adicionarle todos lo gastos que se incurrieron al adquiriros, por ejemplo: fletes, escrituras, patentamientos, instalación, etc.

VALOR DE ORIGEN = PRECIO DE COMPRA + GASTOS DE ADQUISICIÓN

Valor residual

Es el resultante de restar el valor de origen menos las amortizaciones acumuladas de ese bien.

VALOR RESIDUAL = VALOR DE ORIGEN – AMORTIZACIONES ACUMULADAS

Amortizaciones acumuladas

Es la sumatoria de todas las amortizaciones de ese bien desde su adquisición hasta el año contable en curso.

Vida útil de los bienes de uso – Depreciación de bienes de uso

Es el tiempo expresados en años, por el cual se considera que el bien en cuestión le será de utilidad a la empresa. El mismo queda a consideración de la empresa, pero hay una regla generalizada que es la siguiente:

Tabla de amortizaciones

| Bien de uso | Vida útil | % de amortización |

| Rodados | 5 años | 20 % |

| Equipos de computación | 5 años | 20 % |

| Instalaciones | 10 años | 10 % |

| Maquinarias | 10 años | 10 % |

| Muebles y útiles | 10 años | 10 % |

| Inmuebles | 50 años | 2 % |

Criterios para realizar amortizaciones de bienes de uso (Año de alta completo y año de bajo completo)

Existen dos criterios: año de alta completo o año de baja completo.

- Año de alta completo: Significa que el mismo año del alta del bien en el activo se realiza la cuota de amortización correspondiente en forma total.

- Año de baja completo: La cuota de amortización no se realiza en el primer año de adquirido, sino al año siguiente, en este caso, si por algún motivo el bien se vende, se debe realizar su amortización en ese momento.

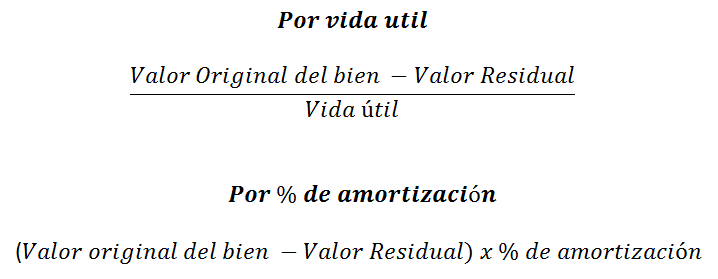

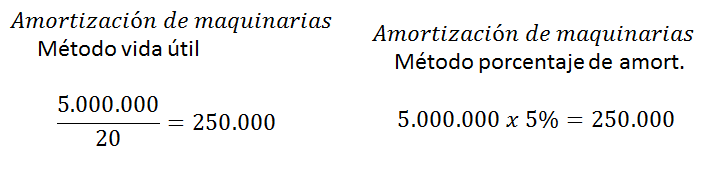

Fórmulas para realizar amortizaciones de bienes de uso

Lo primero que tenemos que saber es que las amortizaciones se pueden calcular de dos maneras posibles, es indistinto utilizar una u otra. Aquí les presentamos las dos para que puedan optar cuál les resulta más fácil a la hora de trabajar

- Utilizando la vida útil

- Utilizando el porcentaje de amortización

Si tomamos en cuenta el valor residual del bien, se utilizarán las siguientes fórmulas

Ejemplos de amortizaciones de bienes de uso

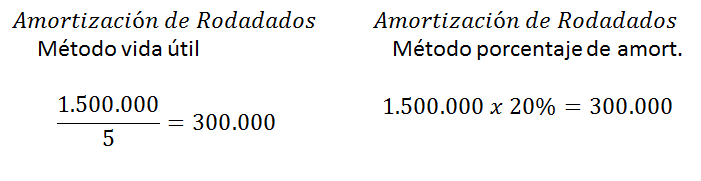

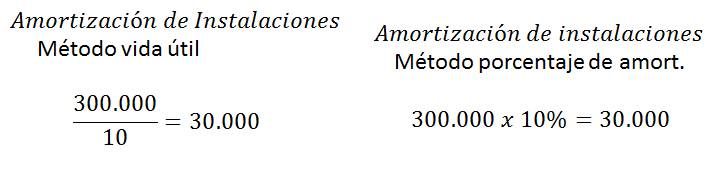

Ejemplo de amortización sin tener en cuenta el valor residual

Una empresa tiene los siguientes bienes de uso:

- Rodados por $1.500.000

- Instalaciones por $300.000

- Maquinarias por $5.000.000

- Inmuebles por $12.000.000

Se pide realizar las amortizaciones de los mismos al cierre del ejercicio contable.

Resolución

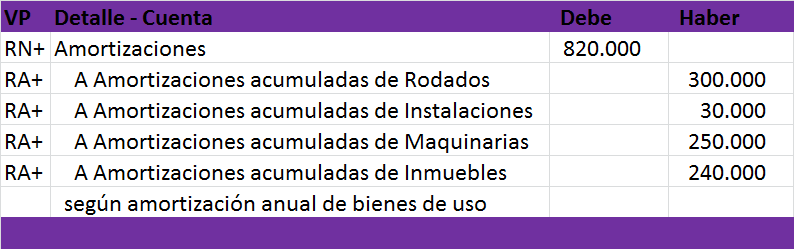

Como primer paso vamos a calcular las amortizaciones de todos los bienes de uso que tengamos, en nuestro caso serán: Rodados, instalaciones, maquinarias e inmuebles.

Asiento contable de las amortizaciones sin valor residual

Una vez calculados todas las amortizaciones de los bienes de uso habrá que proceder con la registración contable de las mismas. El asiento sería:

Como vimos en el ejemplo, la variación patrimonial de las amortizaciones acumuladas es RA (Regularizadora del Activo). Las cuentas Regularizadoras del Activo son una clasificación de cuentas contables que se utilizan para ajustar el valor de ciertos activos, restando su valor. Estas cuentas siempre presentan un saldo acreedor.

Asiento contable de las amortizaciones sin valor residual

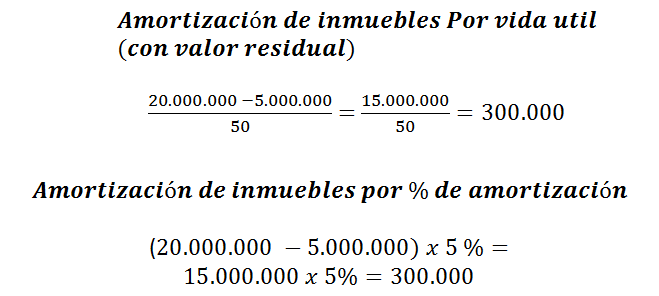

Una empresa tiene como bien de uso un local cuyo valor de origen es de $20.000.000 y el valor residual es de $5.000.000. Calcular y registrar la amortización correspondiente.

Resolución

El primer paso, al igual que el anterior es calcular la amortización correspondiente, según las fórmulas correspondientes, en esta como el bien tiene valor residual, lo que habrá que hacer es restar el valor de origen menos el valor residual.

Luego se registra contablemente, al igual que el anterior

Si hubieran más bienes a amortizar se harían del mismo modo, aquí sólo se muestra un solo ejemplo para hacer más corto el post.

Para complementar este artículo, te recomendamos también mirar nuestro vídeo de YouTube donde explicamos el tema.

Últimos post de EDI

- Enzo Francescoli – Sus inicios y su etapa en River Plate 1983 / 1986

- Brasil del 82 / 86 – Grandes selecciones que marcaron una época

- Argentina del 94 – Grandes selecciones que marcaron una época

- Francia del 84 – 86

- Países Bajos – Holanda del 74: “La naranja mecánica”

- Carlos Alberto Lole Reutemann – F1: