Guía completa: Las 4 operaciones comerciales básicas para el éxito empresarial

Introducción

Todas las empresas comerciales, sin importar su tamaño o industria, dependen de un conjunto fundamental de operaciones para mantenerse en marcha. Estas operaciones, conocidas como las operaciones comerciales básicas, son esenciales para el funcionamiento diario de cualquier empresa. Entre estas operaciones se encuentran comprar, pagar, vender y cobrar. Estas acciones forman la columna vertebral de cualquier negocio, permitiéndole operar de manera eficiente y alcanzar el éxito empresarial.

Es importante destacar que algunas empresas, especialmente aquellas en el sector secundario, también realizan una quinta operación comercial: la producción. Esta operación implica la transformación de materias primas o componentes en productos finales listos para su venta. Para muchas empresas, la capacidad de producir sus propios productos es un factor determinante en su éxito y competitividad en el mercado.

En resumen, las operaciones comerciales básicas son los cimientos sobre los cuales se construye cualquier empresa. Son los pilares que sostienen todas las actividades comerciales y financieras de una organización. Comprender y gestionar estas operaciones de manera efectiva es esencial para cualquier persona interesada en el mundo de la contabilidad y los negocios.

Estudiemos cada una de ellas en detalle.

Operaciones comerciales básicas en una empresa

Operaciones comerciales básicas: Comprar

La primera operación, comprar, implica la adquisición de bienes o servicios esenciales para el funcionamiento de la empresa. Esta fase es de suma importancia, ya que determina la calidad del producto o servicio final que se ofrecerá al mercado.

Las operaciones de compra juegan un papel estratégico en el éxito de la empresa. Su relevancia radica en su capacidad para influir en la reducción de costos operativos y maximizar los beneficios, es decir, el margen de ganancias y la calidad final del producto o servicio ofrecido.

Es fundamental para las empresas comprender las diferentes modalidades de compra. Estas pueden ser al contado o a crédito, y pueden realizarse tanto a nivel nacional como internacional, importando dichos bienes. Cada tipo de compra tendrá sus propias ventajas y desafíos, por lo que requiere una óptima gestión. Comprender las modalidades de compra requerirá de una cuidadosa planificación y estudio para minimizar los riesgos y costos asociados y así obtener mejores resultados finales.

Otro aspecto clave a la hora de comprar es la selección de proveedores. Las empresas deben considerar no solo el costo, sino también la calidad, fiabilidad y reputación del proveedor. Aspectos como el tiempo de entrega, las condiciones de pago y la capacidad de respuesta ante imprevistos son igualmente relevantes al tomar decisiones de compra.

Por lo tanto, una óptima gestión a la hora de realizar las operaciones comerciales de compras es esencial para minimizar costos, aumentar márgenes de ganancias y otros aspectos clave.

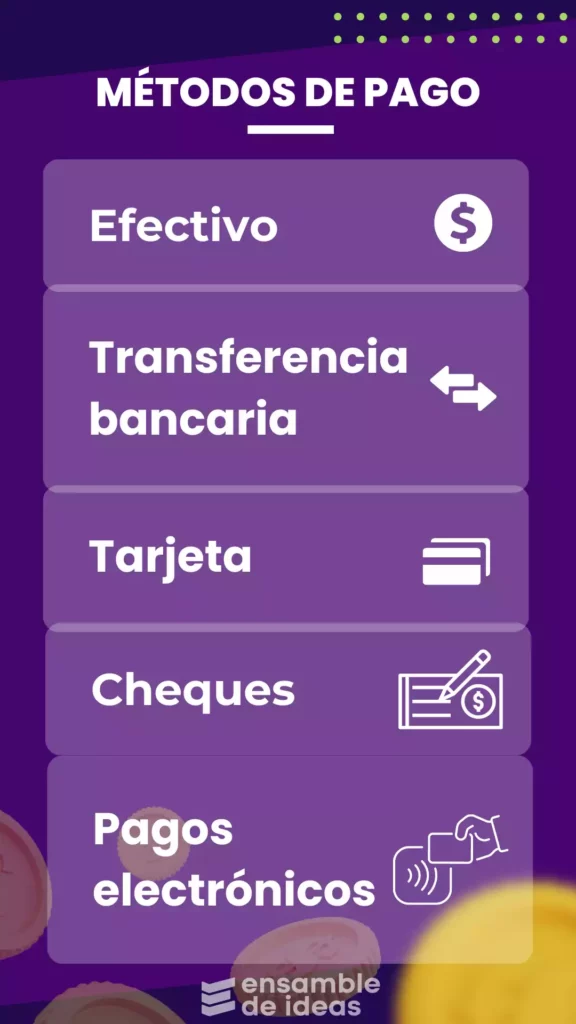

Operaciones comerciales básicas: Pagar

El proceso de pago en las empresas, aunque a menudo se ve como un simple trámite, es crucial para mantener relaciones comerciales saludables. Comprender las distintas opciones y métodos de pago, como transferencias bancarias, cheques, pagos electrónicos, efectivo, y tarjetas de crédito, es esencial para una gestión financiera efectiva.

Una adecuada gestión de los pagos no solo demuestra la solvencia y seriedad de una empresa, sino que también tiene un impacto positivo en sus relaciones comerciales. Cumplir con los pagos a tiempo fortalece la confianza entre las partes, facilitando futuras operaciones y contribuyendo a la construcción de una sólida reputación empresarial.

A pesar de la digitalización financiera, el efectivo sigue siendo importante en el comercio local y en transacciones menores. Su inmediatez y universalidad lo hacen indispensable en entornos donde la tecnología aún no está completamente integrada.

Los pagos electrónicos han transformado la manera en que las empresas manejan sus finanzas. Su conveniencia y accesibilidad permiten realizar transacciones en cualquier momento y lugar, optimizando el flujo de caja y reduciendo los tiempos de espera.

Las tarjetas de crédito son otra herramienta importante en el mundo de los pagos comerciales. Permiten a las empresas realizar compras de manera conveniente y rápida, posponiendo el pago hasta una fecha futura. Además, ofrecen beneficios como programas de recompensas y seguros de compra, que pueden ser atractivos para las empresas. Sin embargo, es fundamental utilizarlas de manera responsable para evitar acumular deudas excesivas y mantener una buena salud financiera.

Aunque los cheques se consideran tradicionales, siguen siendo relevantes por la formalidad y trazabilidad que ofrecen. Son especialmente valorados en transacciones de alto valor donde la documentación detallada es fundamental para ambas partes involucradas.

En algunas ocasiones, una compra puede quedar pendiente de pago. Esta deuda puede ser verbal o en una cuenta corriente comercial, o mediante un pagaré. Al vencimiento del plazo acordado, esta deuda deberá ser abonada utilizando alguno de los métodos de pago mencionados anteriormente.

La gestión de pagos refleja la eficiencia operativa de una empresa. Organizarlos de manera eficiente no solo mejora la salud financiera, sino que también fortalece las relaciones con los proveedores, asegurando términos de pago favorables y un suministro constante.

Operaciones comerciales básicas: Vender

La operación comercial de ventas es el motor que impulsa los ingresos de cualquier empresa. Sin ventas, no hay flujo de dinero y la sostenibilidad empresarial queda endeble. Por lo tanto, una sólida gestión de ventas, junto con un buen manejo de las compras, ayudará a maximizar los beneficios y perdurar en el tiempo.

Dentro de las estrategias de ventas, fijar precios es todo un arte, donde se equilibran costos, valor percibido por el cliente, precio que está dispuesto a pagar y los precios de la competencia, entre otros factores.

Una estrategia de precios efectiva puede impulsar ventas, pero requiere de un análisis detallado del mercado y de la estructura de costos interna. Para establecer precios de venta, predominan dos estrategias:

- Vender a precios bajos: Con esta estrategia, el objetivo es tener precios bajos y competitivos. Por la ley de oferta y demanda, a precios más bajos, se venderá una mayor cantidad de productos. En otras palabras, los beneficios se producen al vender más unidades, aunque la rentabilidad sea menor.

- Vender con precios altos: En este caso, la estrategia es vender a precios más elevados. Esto puede obedecer a diversos objetivos empresariales, como brindar un producto o servicio premium o transmitir una imagen de estatus. Se venderá una menor cantidad de unidades, pero a una rentabilidad alta.

En el mundo empresarial, las técnicas de promoción y marketing también son fundamentales para captar la atención de los clientes potenciales. La creatividad y la innovación en estas áreas pueden marcar la diferencia entre una venta exitosa y una oportunidad perdida.

La satisfacción del cliente es esencial en las operaciones de venta. Una experiencia de compra positiva puede fomentar la lealtad y generar valiosas recomendaciones. Para lograrlo, es vital entender las necesidades del cliente y ofrecer soluciones rápidas a cualquier problema que surja durante el proceso de compra. Además, contar con un buen servicio postventa que atienda cualquier inconveniente es crucial para mantener la satisfacción del cliente.

Operaciones comerciales básicas: Cobrar

Cobrar, aunque a menudo se ve como el último paso, es esencial para cerrar el ciclo empresarial. Estrategias como anticipos y descuentos por pronto pago no solo aseguran liquidez, sino que también fomentan una relación positiva con los clientes.

El uso de herramientas tecnológicas en el proceso de cobro, como las billeteras virtuales, tarjetas de débito y crédito, facilita las transacciones, reduce errores y acelera la recepción de fondos, vital para mantener un flujo de caja saludable. Sin olvidarse también del efectivo y los cheques como formas de recibir cobranzas por las ventas realizadas.

La documentación y registros precisos de cada operación son esenciales para el seguimiento y análisis financieros. Mantener una documentación ordenada y al día facilita la auditoría de procesos y ayuda a identificar áreas de mejora. Para ello, existen las facturas y recibos, como documentación comercial respaldatoria.

La integración de sistemas de gestión empresarial, o ERP, optimiza las operaciones de compra, pago, venta y cobro. Esta tecnología permite una visión global de las finanzas de la empresa, mejorando la toma de decisiones y la eficiencia operativa.

¿Cómo se integran estas operaciones comerciales básicas en el día día?

Sin lugar a dudas las operaciones comerciales básicas de comprar, pagar, vender y cobrar necesitan necesitan trabajar de manera mancomunuda y sinérgica para potenciar al máximo la eficiencia operativa de las empresas.

Los retos diarios más comunes en la gestión de estas operaciones incluyen una buena gestión de inventarios, la selección de proveedores que cumplan con los estándares de calidad necesarios a un buen costo, la fijación de precios competitivos, una buena gestión de cobranzas, entre otros.

Negociar con proveedores y clientes es un arte que puede mejorar significativamente las condiciones de compra y pago.

Establecer relaciones de confianza y comunicación abierta permite encontrar términos mutuamente beneficiosos, lo que resulta en operaciones más fluidas y rentables para todas las partes involucradas.

Por su parte, la gestión de las operaciones de compra, pago, venta y cobro tiene un impacto directo en la rentabilidad empresarial. Una gestión eficiente ayuda a minimizar los costos, mejorar el flujo de caja y maximizar los ingresos. Por lo tanto, es esencial adoptar prácticas de gestión eficaces y utilizar herramientas tecnológicas que faciliten estos procesos.

El análisis del desempeño de estas operaciones mediante herramientas financieras es vital para cualquier empresa. Estas herramientas permiten identificar áreas de mejora y tomar decisiones basadas en datos para optimizar cada una de las operaciones. La correcta interpretación de estos análisis es clave para el éxito empresarial a largo plazo.

Para las pequeñas y medianas empresas, gestionar eficientemente las operaciones de compra, pago, venta y cobro puede ser especialmente desafiante. Sin embargo, el uso de herramientas tecnológicas adecuadas y una planificación financiera sólida pueden simplificar estos procesos, mejorando así el flujo de caja y la rentabilidad general de la empresa.

Preparar al equipo para manejar estas operaciones con eficiencia es crucial para el éxito empresarial. La capacitación continua y el desarrollo de habilidades en áreas clave como la negociación, la gestión financiera y el servicio al cliente son fundamentales. Un equipo bien preparado es capaz de enfrentar desafíos y contribuir significativamente a los objetivos de la empresa.

Operaciones comerciales básicas: Tendencias actuales y futuras

En el mundo empresarial actual, la ética y responsabilidad social juegan un papel crucial, especialmente en las operaciones de compra y venta. Adoptar prácticas justas y sostenibles no solo mejora la imagen de la empresa sino que fomenta relaciones duraderas con clientes y proveedores. Es fundamental que las empresas se esfuercen por implementar políticas éticas en todas sus transacciones.

Las tendencias futuras en las operaciones de compra, pago, venta y cobro apuntan hacia una mayor digitalización y automatización. La tecnología blockchain, por ejemplo, promete revolucionar estos procesos con mayor transparencia y seguridad. Estar al tanto de estas tendencias y adaptarse a ellas será esencial para mantener la competitividad en el mercado.

En conclusión, gestionar adecuadamente las operaciones de comprar, pagar, vender, cobrar y producir, en el caso que sea necesario, es fundamental para el éxito y la sostenibilidad de cualquier empresa. Además, adoptar un enfoque ético y responsable y mantenerse al día con las tendencias tecnológicas son aspectos clave para mantener la competitividad y asegurar un crecimiento sostenible a largo plazo.

Para una buena gestión de inventarios, de facturación de ventas, de cobranzas y pagos existen varios software que te ayudaran para a optimizar estos procesos, entre ellos estan: SAP, o Nexo CRM, entre muchos otros.

Para finalizar te compartimos el vídeo de nuestro canal de YouTube sobre el tema.

Últimos post de Ensamble de Ideas

- Enzo Francescoli – Sus inicios y su etapa en River Plate 1983 / 1986

- Brasil del 82 / 86 – Grandes selecciones que marcaron una época

- Argentina del 94 – Grandes selecciones que marcaron una época

- Francia del 84 – 86

- Países Bajos – Holanda del 74: “La naranja mecánica”

Las 4 operaciones comerciales basicas que toda empresa debe dominar – Ensamble de Ideas – Copyright XXMMIV