Los recursos organizacionales son fundamentales para el éxito de cualquier empresa. Desde el capital humano hasta la tecnología y la infraestructura, estos recursos son esenciales para alcanzar los objetivos empresariales propuesto. En este artículo, veremos qué son los recursos organizacionales, por qué son importantes y cómo gestionarlos eficazmente para obtener el máximo rendimiento de la empresa

Introducción a los recursos organizacionales

Para iniciar la explicación acerca de qué y cuáles son los recursos organizacionales de una empresa, es importante que recordemos la definición de organización en administración:

Es un sistema social integrado por personas que comparten valores y trabajan de manera coordinada, desarrollando actividades orientadas al logro de objetivos comunes. Cada persona tiene asignado un rol o tarea, de tal forma que cada uno sabe qué debe hacer dentro del sistema.

Por lo tanto, para lograr esos objetivos en común que tiene cada organización, es indispensable utilizar distintos tipos de elementos, estos reciben el nombre de recursos organizacionales.

Clasificación de los recursos de una empresa

Los recursos organizacionales se dividen en dos grandes categorías: los recursos intanglibles y los recusos tangible. Veremos en detalle cada uno a continuación.

Los recursos intangibles

Los recursos intangibles son todos aquellos bienes que no podemos tocar, pero que son esenciales y necesarios para cualquier empresa. Estos recursos son difíciles de valorar debido a su naturaleza inmaterial, lo que representa uno de los mayores desafíos en su gestión y evaluación. Sin embargo, su impacto en el éxito y la competitividad de una empresa es innegable.

La correcta gestión de estos recursos intangibles puede marcar una gran diferencia en la capacidad de una empresa para innovar, diferenciarse en el mercado y mantener una ventaja competitiva a largo plazo. Algunos ejemplos de recursos intagable son:

El valor de la marca.

La llave del negocio.

Derechos de autor.

Patentes.

Registros de propiedad intelectual.

Etc.

Los recursos tangibles

Los recursos tangibles son aquellos activos físicos que una empresa puede tocar y medir con facilidad. Estos recursos son fundamentales para las operaciones diarias de cualquier organización. Estos recursos se subdividen en cinco categorías: Recursos Humanos, Recursos Materiales, Recursos Financieros, Recursos Tecnológicos y la Informaación.

Recursos Humanos

Los recursos humanos son el conjunto de personas que trabajan dentro de una organización, aportando sus conocimientos, talentos, experiencia y habilidades. Además, son responsables de administrar el resto de los recursos. Cuando los recursos humanos están bien gestionados, se facilita una mejor coordinación y colaboración entre diferentes departamentos, lo que ayuda a lograr la eficiencia y así alcanzar los objetivos organizacionales planificados por la empresa.

Recursos Materiales

Los recursos materiales, tanto bienes muebles como inmuebles, conforman el patrimonio de la empresa. Son esenciales para llevar a cabo las actividades diarias dentro de la organización, y su correcta utilización es crucial para alcanzar los objetivos propuestos. Por lo tanto, una gestión óptima de estos recursos es indispensable para contribuir al éxito y crecimiento de la empresa.

Una gestión adecuada de los recursos materiales implica no solo la adquisición y mantenimiento de estos activos, sino también su optimización en términos de eficiencia y rentabilidad. Esto incluye la planificación cuidadosa de su uso, la implementación de prácticas de mantenimiento preventivo y la disposición adecuada de los mismos.

Algunos ejemplos de recursos materiales dentro de una empresa pueden ser:

Las maquinarias.

El mobiliario de la oficina.

Los inmuebles.

Las materias primas.

Las mercaderías.

Los rodados.

Etc.

Recursos financieros

Los recursos financieros son todos aquellos recursos que hacen a la capacidad económica y financiera de la organización en todas sus formas posibles. Incluyen todos los activos monetarios, inversiones, líneas de crédito y otros medios de financiamiento disponibles para la empresa. También son los que proporcionan el capital necesario para financiar las operaciones diarias, las inversiones en activos fijos, el desarrollo de nuevos productos, la expansión del negocio y otras iniciativas estratégicas.

Por lo tanto, realizar una gestión eficiente de los recursos financieros será clave para asegurar la viabilidad, estabilidad y el crecimiento sostenible de la empresa a largo plazo. Algunos ejemplos de recursos financieros son:

Dinero en efectivo

Depósitos bancarios

Cheques al día o por cobrar

Moneda extranjera

Instrumentos e inversiones financieras como bonos, acciones

Préstamos y créditos

Etc.

Recursos Tecnológicos

Los recursos tecnológicos son aquellos relacionados con las nuevas tecnologías que provienen de los avances en innovación técnico-científica y que permiten desarrollar las labores con mayor facilidad y eficiencia.

Estos recursos tecnológicos son fundamentales en la actualidad para mejorar la productividad, la eficiencia operativa y la competitividad de las empresas en un entorno empresarial cada vez más digitalizado. Algunos ejemplos de estos recursos son:

Software de gestión.

Computadoras, impresoras, scanners.

Redes infórmaticas, servicios en la nube, etc.

Telefonía celular, aplicacines moviles.

Servicios de monitoreo y seguridad.

Etc.

La información: ¿por qué se la puede considerar como un recursos más?

La información, debido a su importancia crítica dentro de las organizaciones, se convierte en un recurso preciado más en el entorno empresarial. Su utilidad es fundamental para una serie de actividades, incluyendo la toma de decisiones, la elaboración de planes tácticos y estratégicos, la implementación de medidas correctivas y la capacidad de anticiparse a sucesos futuros. Además, la información facilita la comunicación interna y externa de la empresa, mejora la coordinación entre los diferentes departamentos y promueve la transparencia y la eficiencia en los procesos empresariales.

Para finalizar te recomendamos que también veas este vídeo de nuestro canal de YouTube donde explicamos también este tema.

Vídeo tutorial explicativo sobre los recursos organizacionales.

Los recursos de una organización: Conclusiones

Conocer bien los recursos con la que cuenta una organización, tanto tangibles como intangibles, es fundamental para identificar áreas de fortaleza y debilidades de una empresas, como así también detectar las oportunidades de mejora dentro de una empresa. Por lo tanto, una gestión óptima de estos recursos organizacionales permitirá mejorar la eficiencia operativa y alcanzar los objetivos empresariales establecidos.

Por lo tanto, la óptima gestión de las recursos de una organización implicará usar los mismo de la manera más eficiente posible para asegurar el crecimiento continuo de la organizacion.

Los recursos organizacionales – Ensamble de Ideas – Copyright 2024

Las preguntas de contabilidad básica más comunes respondidas

1. ¿Qué es la contabilidad?

La contabilidad es una disciplina que, mediante la utilización de diferentes técnicas, registran las diferentes operaciones comerciales realizadas en una empresa con la finalidad de generar informes, para así poder determinar cuál es situación patrimonial, financiera y económica de la misma, para que pueda ser usada para la toma de decisiones tanto de agentes internos o externos de la misma, además de su utilización como forma de control ante posibles fraudes.

2. ¿Por qué también se los llama Sistema de Información Contable?

Todo sistema está diagramado en cuatro partes: Entrada – Proceso – Salida y Retroalimentación. En contabilidad, este sistema esta conformado de la siguiente manera:

Entrada: Es el que le da inicio al sistema mediante las operaciones básicas que realiza una empresa y deben ser registradas a través de los documentos comerciales usados.

Proceso: El ingreso de dicha información a los Libros Contables Obligatorios.

Salida: La información que nos brindarán, por ejemplo, los Estados Contables.

Retroalimentación: Las modificaciones que sean necesarias hacer, por ejemplo, con los asientos de ajuste.

Por lo tanto, se los llama sistemas de información contable, porque el proceso del mismo tiene conformación de sistema, brinda información con respecta a la empresa y obviamente porque estamos hablando de contabilidad.

Puedes ver este vídeo de nuestro canal de YouTube para una información más completa.

Vídeo de nuestro canal de YouTube donde se explica qué la contabilidad y los sistemas de información contable.

3. ¿Qué es el activo en contabilidad?

En contabilidad se llama Activo a todos los bienes tangibles e intangibles, además se le agregan todos sus derechos de cobro o deudas por cobrar.

Bienes tangibles: El dinero, los cheques, las mercaderías, los muebles, las instalaciones, sus rodados, sus inmuebles, etc.

Bienes intangibles: Son aquellos bienes que no podemos tocar pero tienen un valor y que forman parte de la empresa, por ejemplo: el valor de la marca, las patentes, la llave del negocio, etc.

Derechos de cobro: Son todas las deudas por cobrar que tenga la empresa, sean documentadas o no.

4. ¿Qué es el pasivo en contabilidad?

El pasivo en contabilidad está conformado por todas las deudas u obligaciones a pagar que tenga la empresa, estén documentadas o no.

5. ¿Qué es el patrimonio neto en contabilidad?

El Patrimonio Neto de una empresa se obtiene de la resta del Activo con el Pasivo. En otras palabras y como para que se entienda, sería lo que realmente le quedaría a la empresa si pagará todas sus deudas.

ACTIVO – PASIVO = PATRIMONIO NETO

Por ejemplo: Si tenemos Activos por $100 y Pasivos por $30, lo que realmente tendría la empresa son $70

6. ¿Qué es el patrimonio en contabilidad?

El patrimonio en contabilidad es la suma del Activo con el Pasivo. En otras palabras es lo que realmente tiene la empresa, es decir todos los bienes y todas sus deudas.

ACTIVO + PASIVO = PATRIMONIO

Por ejemplo si los Activos suman $200 y los Pasivos $70, el Patrimonio de la empresa será de $270.

7. ¿Cuál es la diferencia entre patrimonio y patrimonio neto en contabilidad?

La diferencia entre el Patrimonio y el Patrimonio Neto es la siguiente.

PATRIMONIO = ACTIVO + PASIVO es decir la suma de ambos.

PATRIMONIO NETO = ACTIVO – PASIVO es decir la resta de ambos.

En este vídeo te lo explicamos con ejemplos.

Vídeo de contabilidad básica en nuestro canal de Youtube dónde explicamos la diferencia entre patrimonio y patrimonio neto.

8. ¿Qué significa que el patrimonio neto es negativo?

Significa que la empresa tiene más deudas que bienes, es decir que ni vendiendo todo lo que tiene puede pagar dichas deudas, por lo tanto es una super complicada para una empresa, siendo causal de disolución y pedido de quiebra.

9. ¿Cuál es la ecuación patrimonial estática en contabilidad?

La situación patrimonial estática es la que misma que determina el Patrimonio Neto de una empresa, es decir:

11. ¿Qué son las variaciones patrimoniales en contabilidad?

Son las modificaciones que se producen en el patrimonio de una empresa o comercio debido a las operaciones comerciales de compra, venta, cobro y pago que se generan constantemente.

Esas modificaciones harán que los Activos puedan aumentar o disminuir, las Pasivos puedan aumentar o disminuir, y así también sucederá con el Patrimonio Neto, los Resultados Positivos y los Resultados Negativos.

12. ¿Cuáles son las Variaciones Patrimoniales en contabilidad?

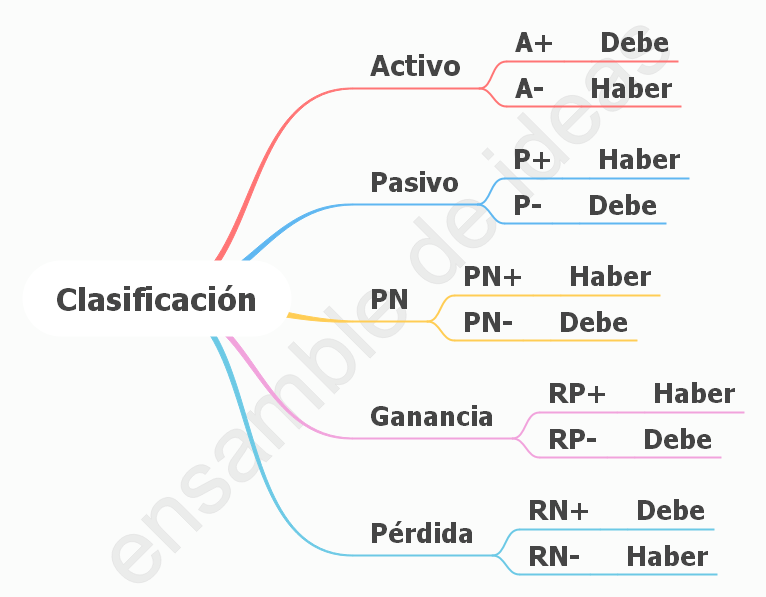

Las Variaciones Patrimoniales podrán ser:

(A+) Activo aumenta: Por ejemplo si compro mercaderías, voy a tener más de este bien y por lo tanto el Activo aumentará.

(A-) Activo disminuye: Por el ejemplo al pagar una compra en efectivo, mi dinero en la caja disminuirá.

(P+) Pasivo aumenta: El contraer una deuda nuestro Pasivo crecerá.

(P-) Pasivo disminuye: Al pagar las deudas el pasivo bajará.

(PN+) Patrimonio Neto aumenta: El crearse la empresa y generarse el capital inicial el Patrimonio Neto aumentara´.

(PN-) Patrimonio Neto disminuye: Por el contrario, al disolverse una empresa y devolver los aportes de capital, el Patrimonio Neto disminuirá.

(RP+) Resultado Positivo o Ganancia aumenta: Al por ejemplo cobrar intereses o alquileres estaremos ganando más dinero y los RP aumentarán.

(RP-) Resultado Positivo o Ganancia disminuye: Si por ejemplo un cliente nos devuelve una venta que hicimos, por lo tanto, esa ganancia no lo tuvimos y el RP disminuirá.

(RN+) Resultado Negativo o Pérdida aumenta: Al pagar intereses, comisiones, etc., estaremos perdiendo más dinero y por eso lo RN aumentan.

(RN-) Resultado Negativo o Pérdida disminuye: Si por ejemplo nos cobraron de más por ejemplo algún interés y nos devuelven ese dinero, la pérdidas fueron menores, y los RN disminuirán.

Es importante aclarar, que en contabilidad básica, es decir en los primeros acercamientos a la materia es muy probable que las variaciones patrimoniales PN-, RP- y RN-, no sean utilizados y con el correr del aprendizaje de la materia mucho más adelante sean incluidos.

13. ¿Qué tipos de variaciones patrimoniales existen en contabilidad?

Existen tres tipos de variaciones patrimoniales: permutativas, modificativas y mixtas.

Variaciones patrimoniales permutativas: Son las variaciones que se producen en una empresa sin que aumente o disminuya el capital, es decir que únicamente hay cambios en los activos y/o pasivos. Las opciones que se pueden dar son:

Cambio de un activo por otro activo del mismo valor.

Cambio de un pasivo por otro pasivo del mismo valor.

Aumento del activo a cambio de un aumento del pasivo por igual valor.

Disminución del activo a cambio de la disminución del pasivo por igual valor.

Variaciones patrimoniales modificativas: Son las variaciones que va sufriendo el patrimonio de una empresa, pero en éste caso modifican el capital. En estas participan las cuentas de Patrimonio Neto y las Cuentas de Resultado Positivo y Negativo. Las opciones que pueden darse son:

Modificativas Positivas o de Ganancia.

Modificativas Negativas o de Pérdida.

Variaciones patrimoniales mixtas: En este tipo de patrimoniales mixtas, obviamente se dan las dos situaciones, es decir, que se modifica patrimonio de una empresa por culpa de los Resultados Positivos o Negativos, pero simultáneamente, además hay un truque de bienes y/o deudas. Las opciones que pueden darse son:

De Ganancias o Positivas.

De Pérdida o Negativas.

13. ¿Cuándo se debitan y acreditan las cuentas de Activo?

Cuando un Activo aumenta (A+) se registra por el Debe (Cargo).

Cuando un Activo disminuye (A-) se registra por el Haber (Abono).

14. ¿Cuándo se debitan y acreditan las cuentas de Pasivo?

En el siguiente cuadro podrás ver también cuando se acreditan y debitan las cuentas de Patrimonio Neto, y las de Resultado Positivo y Resultado Negativo.

Las variaciones patrimoniales en contabilidad definirán cuando se debita o cuando se acredita una cuenta contable.

14. ¿Cuál es la naturaleza de las cuentas contables?

La naturaleza de las cuentas están muy relacionadas con las variaciones patrimoniales. Cada cuenta según su clasificación las cuentas contables podrán tener dos saldos: deudor o acreedor. Por lo tanto:

Las cuentas de Activo tendrán saldo deudor. Por lo tanto aumentarán por el Debe y disminuirán por el Haber.

Las cuentas de Pasivo tendrán saldo acreedor. Por lo tanto aumentarán el Haber y disminuirán por el Debe.

Las cuentas de Patrimonio Neto tendrán saldo acreedor. Por lo tanto aumentarán el Haber y disminuirán por el Debe.

Las cuentas de Resultado Positivo tendrán saldo acreedor. Por lo tanto aumentarán el Haber y disminuirán por el Debe.

Las cuentas de Resultado Negativo tendrán saldo deudor. Por lo tanto aumentarán por el Debe y disminuirán por el Haber.

15. ¿Qué es la partida doble en contabilidad?

De las variaciones patrimoniales y de la naturaleza de las cuentas contables, se desprende el concepto de partida doble. Siempre que hagamos un registro contable, habrá que tener presente siempre existirá un intercambio o trueque de una “cosa” a cambio de “otra”, y en dicho intercambio el Debe y el Haber deben quedar igualados.

Es decir, que en cada registración contable, producto de alguna de las operaciones básicas, habrá por lo menos dos o más cuentas que intervengan, siendo al menos una de naturaleza deudora y la otra de naturaleza acreedora, pero siempre, absolutamente siempre, el Debe y el Haber DEBEN QUEDAR IGUALADOS.

EN CONTABILIDAD SIEMPRE LA SUMA DEL DEBE TIENE QUE SER IGUAL A LA SUMA DEL HABER.

16. ¿Qué son las cuentas contables?

Las cuentas contables son las que se utilizan para clasificar, analizar y registrar hechos económicos. Al mismo tiempo sirven para exhibir la información financiera patrimonial y económica de una empresa de manera más ordenada a través de los Estados Contables.

Estas cuentas contables nos permitirán registrar todos los movimientos que realice una empresa a través de sus operaciones comerciales, y para facilitar las tareas contables, es que se estipuló que haya una única manera de nombrar o agrupar conceptos parecidos y así homogeneizarlos, para que de tal modo, cualquiera que lea un Estado Contable o Libro Diario sepa de lo que se habla sin ningún tipo de doble interpretación.

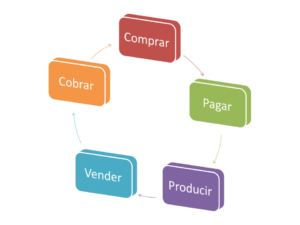

17. ¿Cuáles son las operaciones comerciales básicas en una empresa?

Casi todos los días, todas las empresas de comercialización de bienes y servicios realizan cuatro operaciones comerciales básicas, y si la empresa es de producción se agrega una quinta. Estas operaciones comerciales son:

Comprar: Adquirir los todos aquellos bienes que serán necesarios para desarrollar sus actividades diarias.

Pagar: Abonar el monto de las compras realizadas.

Vender: Comercializar los bienes adquiridos y/o fabricados a cambio de un precio establecido. Dichos productos son el objeto de la actividad principal de la empresa.

Cobrar: Recibir el monto de dinero correspondiente a las ventas realizadas.

Producir o fabricar: Transformar las materias primas en productos finales listos para su comercialización.

Todas estas operaciones comerciales tienen documento comercial respaldatorio que avalará dicha transacción.

El ciclo comercial: Las operaciones comerciales básicas. Nota: En las empresas de comercialización la etapa de producir no participa.

18. ¿Qué son los documentos comerciales?

Los documentos comerciales son comprobantes realizados por escritos con los cuales se puede certificar una transacción u operación comercial realizada, ya sea de compra, pago, venta o cobro. Los documentos comerciales ayudarán a mantener un apropiado control de todas las acciones que una empresa efectúe, ya que siempre deben hacerse de acuerdo a lo dispuesto por las disposiciones legales vigentes.

19. ¿Cuáles son los documentos comerciales más usados?

Los documentos comerciales más usados son y que ayudan a la contabilidad a hacer sus registros son:

Factura, tickets y documentos homologados por controladores fiscales.

Remito.

Recibo.

Nota de crédito y Nota de débito.

Cheque.

Pagaré.

Comprobante de las tarjetas de crédito.

Extractos bancarios.

Si quieres saber más acerca sobre los documentos comerciales te recomendamos leer este artículo de Ensamble de Ideas.

El acoso laboral, también conocido por mobbing por su anglicismo, se lo pude definir como:

El mobbing, también conocido como acoso laboral, es una forma de violencia psicológica sistemática y repetida en el ámbito laboral. Se caracteriza principalmente por una serie de comportamientos hostiles y abusivos dirigidos hacia uno o más trabajadores, generalmente por una persona con más poder, aunque a veces ocurre entre pares. El objetivo de estos comportamientos es causar daño psicológico, humillar, intimidar o aislar a la víctima.

Por lo tanto, como se ve en la definición, el acoso laboral hace referencia a dos situaciones:

A la acción que genera el o los hostigadores que generan miedo, pánico, desprecio, desánimo, etc., en la víctima.

La enfermedad que producen dichas acciones en el trabajador que recibe el acoso.

Mobbing – Ensamble de Ideas ph: canva

Esta violencia psicológica se produce de forma recurrente y sistemática, abarcando desde agresiones verbales hasta, en algunos casos, agresiones físicas. Estas acciones pueden generar en las personas afectadas una sensación de angustia tan intensa que puede derivar en problemas graves, como trastornos de ansiedad, depresión e incluso, en casos extremos, el suicidio de la víctima.

¿Qué busca la persona que comete el acoso laboral?

Con este tipo de hostigamiento o intimidación, el agresor pretende lograr que la víctima deje su trabajo, ya que generalmente la percibe como una “amenaza” para sus propias ambiciones, ya sean de crecimiento personal, profesional, poder o estatus.

En otras ocasiones, el mobbing se da con el fin de lograr el sometimiento completo de la víctima a las constantes demandas del superior, incluso fuera del horario laboral. Generalmente, estas situaciones terminan cuando la víctima deja su trabajo, ya sea voluntaria o forzosamente.

Tipos de mobbing laboral

El acoso laboral puede generarse tanto por jefes, gerentes o superiores, como así también por sus propios compañeros de trabajo de la misma línea. Por lo tanto el maltrato laboral recibido puede ser:

Horizontal: Cuando se manifiesta entre pares.

Vertical: Cuando se manifiesta entre superiores y subordinados.

Tipos de acoso laboral – Ensamble de Ideas

¿Cómo se manifiesta el maltrato laboral?

Estrategias habituales que usan los agresores

Las formas en que los agresores pueden hacer mobbing para someter a sus víctimas son variadas. Entre algunas de ellas, podemos citar:

Maltrato verbal a través de gritos y/o insultos, tanto en privado como en presencia de otros compañeros de trabajo.

Amenazas continuas de toda índole.

Fijar objetivos de cumplimiento de tareas o proyectos con tiempos que se sabe que son inalcanzables.

Para establecer objetivos organizaciones te recomendamos usar la técnica de “Objetivos SMART”

Sobrecargar selectivamente de trabajo a la víctima y presionarla excesivamente.

Quitarle responsabilidades y asignarle tareas de menor importancia y sin interés, llegando incluso al punto de no darle ninguna tarea para realizar, con el fin de que la persona se vaya. En otras palabras, modificar sus responsabilidades y atribuciones sin previo aviso.

Asignar tareas humillantes, desagradables o incómodas.

Impedir cualquier toma de decisión o iniciativa personal dentro de sus atribuciones y responsabilidades.

Ignorar los éxitos profesionales de la persona, o atribuírselos maliciosamente a otros compañeros o situaciones ajenas a ella, como la suerte o el contexto.

Criticar continuamente su trabajo, sus ideas, sus propuestas, sus soluciones, etc., o simplemente no tomarlas en cuenta bajo cualquier pretexto.

Mobbing laboral – Ensamble de ideas – ph: Canva

Retener o manipular información crucial para el trabajo, induciendo a la persona a cometer errores para luego acusarla de negligencia. Esto también puede incluir alterar o extraviar documentos o resoluciones que afectan a la víctima.

Controlar malintencionadamente el trabajo de la víctima con la finalidad de encontrarle siempre fallas y acusarla de algo.

Obstaculizar el crecimiento profesional de la víctima, impidiendo que acceda a capacitaciones o cursos de perfeccionamiento.

Impedir el crecimiento dentro de la empresa, negándole la posibilidad de ascensos.

Tratar a la persona de manera distinta al resto, buscando estigmatizarla ante sus compañeros o jefes.

Discriminación de cualquier tipo (orientación sexual, raza, clase social, etc.), incluyendo ataques a sus convicciones personales, ideología o religión.

Difamar a la víctima mediante comentarios maliciosos o calumniosos, extendiendo “chismes” que deterioran su reputación e imagen.

Ignorar a la persona, haciendo como si fuera invisible.

Ofrecer salidas con fines sexuales, chantajeando con posibles ascensos o amenazas de pérdida del trabajo.

Mobbing laboral – Ensamble de Ideas – ph: Canva

Invadir la privacidad del acosado revisando su correo, teléfono, documentos, armarios, cajones, etc.

Realizar pedidos fuera del horario laboral mediante llamadas telefónicas y/o envíos de mensajes.

Animar a otros compañeros/jefes a participar en cualquiera de las acciones anteriormente mencionadas mediante la persuasión, la coacción o el abuso de autoridad.

Consecuencias físicas y psicológicas en las víctimas

A continuación enumeraremos algunos de los trastornos físicos o psíquicos que puede ocasionar el maltrato laboral en las víctimas.

Bajo desempeño laboral, que es aprovechado por el acosador, para acusar su bajo rendimiento.

Lento deterioro de la confianza en sí mismo de la persona. También se empieza a descreer de sus capacidades profesionales / laborales.

Desvaloración personal. Problemas de autoestima.

Desarrollo del sentimiento de culpa. La víctima cree que pasó por su culpa, creyendo que verdaderamente fueron fallos o errores suyos, o que realmente es verdad todo lo que le dicen.

Conflictos de inseguridad personal y emocional.

Somatización del conflicto, con aparición, por ejemplo, de dolores de cabeza frecuentes o problemas estomacales, entre otros.

Aparición de problemas como: Insomnio, ansiedad, estrés, angustia, cambios en la personalidad, depresión, irritabilidad, etc.

Problemas de relaciones sociales, con la pareja, familia, amigos y/u otras personas, que pueden detonar en problemas de agresividad.

Consecuencias del mobbing Ensamble de Ideas – ph: Canva

El mobbing maternal

Por último, otro de los tipos de acosos labores que ocurren a menudo y queremos mencionarlo por separado es el mobbing maternal, que es aquel que se produce con las mujeres embarazadas o para evitar que las misma queden embarazadas.

Este tipo de acoso laboral no busca de manera directa destruir a la víctima, sino que más bien intenta es mostrar lo que le podría pasar a la mujer que se “atreva” a quedar embarazada y así someterlas a que no lo hagan si quieren mantener su trabajo.

El mobbing maternal se manifiesta entonces:

Presiones contra las mujeres por causa de su maternidad.

Acosos que tienen como causa principal la maternidad.

Acosos porque las trabajadoras reclaman los derechos laborales que les corresponden por maternidad.

Acoso simplemente por el hecho de ser mujeres y tener la posibilidad de quedar embarazadas.

¿Qué hacer ante situaciones de acoso laboral?

No enfrentar el problema solo: Es importante comentar el problema con alguna persona allegada de mucha confianza que sepa escuchar y creer lo que sucede sin ningún tipo de prejuicios. Se debe evitar a toda costa callar el problema, ya que esto puede ser destructivo emocionalmente. Aislarse tampoco ayuda en nada, sino todo lo contrario, empeora la situación.

Buscar asesoramiento legal y psicológico: Es esencial buscar ayuda profesional ya sea desde lo legal para ampararse ante la ley por dicha situación, como desde lo psicológico para poder sobrellevar de la mejor manera posible los traumas que genera el moobing laboral en la víctima.

Documentar las situaciones de acoso laboral: Para así registrar y legitimar las mismas y poder testificar con pruebas que acrediten lo acontecido.

Mantener la calma y enfrentar la situación: Tú no tienes la culpa de lo que sucede, sino todo lo contrario. Generalmente la conducta del agresor solo se puede mantener mientras que la situación no se haga visible y en muchas ocasiones los hostigadores en el fondo son débiles y cobardes, y a veces no resisten el enfrentamiento directo.

Pensar en tu integridad física y psíquica: La mejor manera de mantener nuestra integridad psicológica (y por ende física y emocional) es enfrentar la situación sin culpas, asumiendo lo que sucede y así solucionar el problema del mejor modo posible y vivir una vida plena.

Para finalizar te compartimos el vídeo sobre este tema de nuestro canal de Youtube.

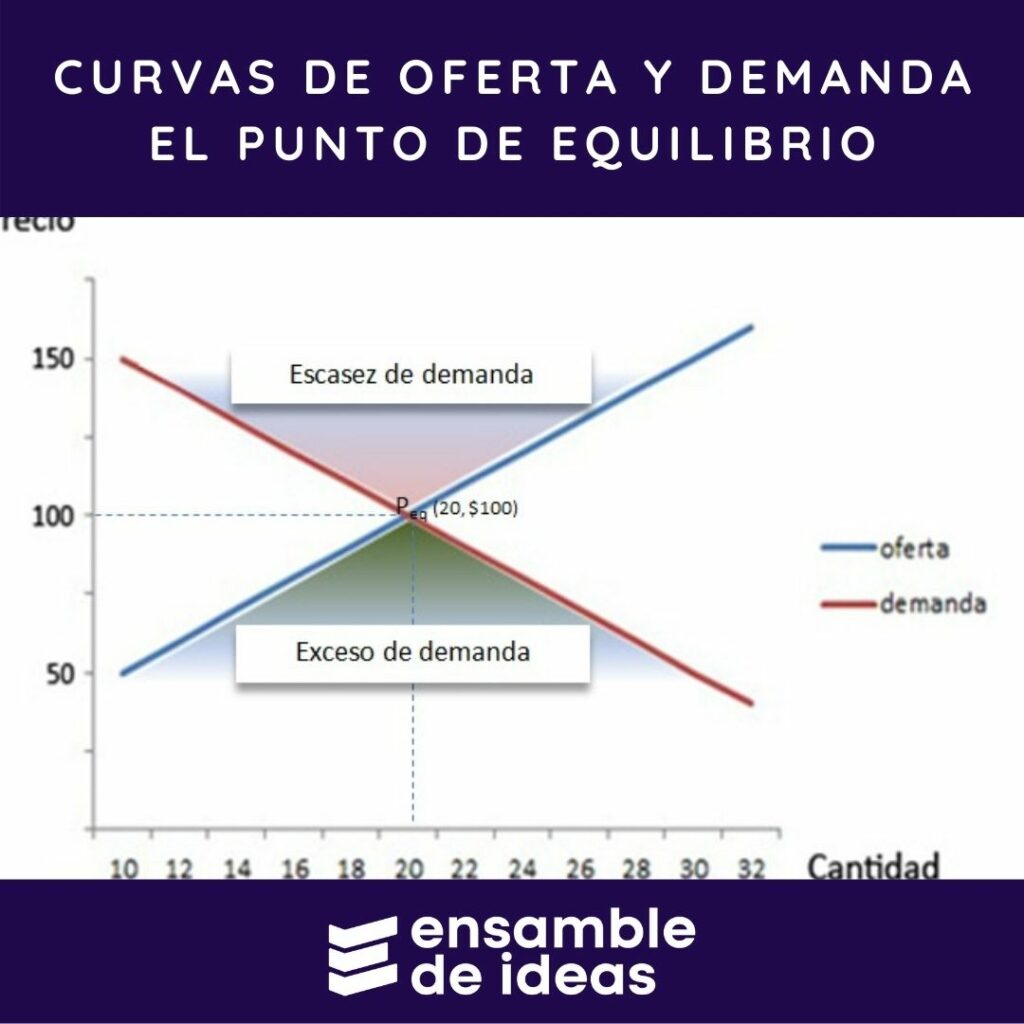

Cuando hablamos de ventajas absolutas y comparativas, nos referimos a dos conceptos fundamentales en el campo de la economía. Ambos términos tienen que ver con la capacidad de una nación para producir bienes y servicios de manera eficiente, pero se diferencian en su enfoque y alcance.

¿Qué son las ventajas absolutas?

Las ventajas absolutas se refieren a la habilidad de un país para producir un bien o servicio utilizando menos recursos que otro país. Es decir, si un país puede producir más de un bien utilizando menos recursos que otro país, entonces se dice que tiene una ventaja absoluta en la producción de ese bien. Por ejemplo, si Brasil puede producir más café utilizando menos recursos que Colombia, entonces Brasil tiene una ventaja absoluta en la producción de café.

Introducción a las ventajas absolutas y ventajas comparativas

¿Qué son las ventajas comparativas?

Por otro lado, las ventajas comparativas se refieren a la capacidad de un país para producir un bien o servicio con un costo de oportunidad menor que otro país. En otras palabras, si un país puede producir un bien o servicio a un menor costo de lo que le costaría producir otro bien o servicio, entonces se dice que tiene una ventaja comparativa en la producción de ese bien. Por ejemplo, si Brasil tiene una ventaja comparativa en la producción de café en comparación con la producción de coches, significa que Brasil puede producir café a un menor costo de lo que le costaría producir coches.

Las diferencias entre las ventajas absolutas y las ventajas comparativas

La principal diferencia entre ambas ventajas radica en el enfoque que se utiliza para medirlas. En las absolutas se miden por la cantidad de recursos que se necesitan para producir un bien o servicio, mientras que las comparativas se miden por el costo de oportunidad de producir un bien o servicio en lugar de otro.

En términos prácticos, las ventajas absolutas pueden ser relevantes para países que tienen recursos abundantes y que desean exportar bienes y servicios que puedan producir de manera eficiente. Las ventajas comparativas, por otro lado, pueden ser más relevantes para países que buscan especializarse en la producción de bienes y servicios que puedan producir a un costo menor que sus competidores.

Las ventajas absolutas y comparativas del comercio internacional

El comercio internacional ha sido un motor importante para el crecimiento económico de muchos países. La habilidad de un país para producir ciertos bienes y servicios a un menor costo que otros es fundamental para su éxito en el comercio internacional.

La importancia de la ventaja absoluta y comparativa radica en su papel en el comercio internacional. Los países pueden especializarse en la producción de bienes y servicios en los que tienen ventaja absoluta o comparativa y luego intercambiar esos bienes y servicios con otros países que también se han especializado. Esto permite a cada país beneficiarse de la eficiencia en la producción y reducir los costos de producción. Además, al especializarse en la producción de bienes y servicios en los que tienen ventaja, los países pueden aumentar su capacidad de producción y mejorar su competitividad en el mercado internacional.

Es importante destacar que la ventaja absoluta y comparativa pueden cambiar con el tiempo debido a cambios en los recursos, tecnologías y otros factores. Por lo tanto, los países deben seguir monitoreando su ventaja comparativa y absoluta y ajustar su estrategia de producción en consecuencia.

Conclusión

En conclusión, tanto las ventajas absolutas como las comparativas son importantes para entender la dinámica de la producción y el comercio internacional. Ambos conceptos tienen aplicaciones prácticas en la economía global y pueden ser utilizados por países para maximizar su eficiencia y especialización en la producción de bienes y servicios. Esperamos que este artículo haya sido de utilidad para entender la diferencia entre estos dos conceptos clave en la economía internacional.

Antes de finalizar queremos aprovechar la oportunidad para invitarte a que conozcas y te suscribas a nuestro canal de YouTube en donde podrás encontrar decenas de tutoriales sobre administración y otras áreas de estudio.

Artículos de Ensamble de Ideas que te pueden interesar

La Tasa Efectiva Anual, más conocida por sus siglas T.E.A., es uno de los términos más comunes, importantes y utilizados en el ámbito de las finanzas. La mayoría de las operaciones financieras que implican el uso de tasas de interés emplean este sistema, por lo que es fundamental entender de qué se trata y cómo se calcula. En este artículo de Ensamble de Ideas, te ayudaremos a comprenderlo.

¿Qué es la tasa efectiva anual (T.E.A.)?

Es aquel interés porcentual que efectivamente se cobró en un año (en el caso de una inversión) o que se pagó (en el caso de un préstamo) al haber capitalizado todos los intereses en dicho período de tiempo.

Por lo tanto, la tasa efectiva anual, es un indicador real del costo en intereses de una operaciónque se cobra en un año.

Tasa efectiva mensual (T.E.M.)

Por lo tanto, otro de los términos muy utilizados financieramente es la T.E.M., que tendrá el mismo concepto, pero en este caso la capitalización de intereses será mensual en vez de anual.

Pero seguramente, si no estás muy al tanto de la terminología financiera, tu pregunta sería: ¿Qué significa capitalizar intereses?

Capitalización de intereses

Son los intereses en dinero que se agregan al capital que fue puesto a trabajar en la operación financiera. Es decir la suma del capital inicial u original más los intereses producidos.

Capitalización = Co + I

Co: Capital original I: Interés producido

De más está decir que esta capitalización de intereses no debe incluir de ninguna manera otros gastos que puedan existir en la operación financiera (por ejemplo: comisiones, gastos de otorgamiento, etc.).

¿Por qué es importante saber que es la Tasa Efectiva Anual?

Entender que es la T.E.A. es fundamental, ya que es la forma más usual de calcular los intereses en las operaciones financieras como prestamos, ventas en cuotas o inversiones, y conocerla nos permitirá analizar mejor las opciones que tenemos y así tomar decisiones financieras más sabias.

Ensamble de Ideas – ph: Canva

¡Pero atención! Hay otros dos términos financieros que son parecidos y que suelen prestar a confusión y que son importantes comprenderlos y así entender mejor “la letra chica” cuando nos ofrecen la financiación con T.E.A. Estos términos son: La tasa nominal anual (T.N.A.) y el costo financiero total (C.F.T.)

Tasa Nominal Anual (TNA)

La TNA nos indicará una referencia de interés sin que existan capitalizaciones entre medio, es como si fuera un interés simple, es decir que la totalidad de los intereses se pagan (o cobran) al finalizar todo el período. Pero esto en realidad rara vez es así ya que casi siempre se aplican capitalizaciones entre medio.

Otro de lo términos que suele aparecer en las “letras chicas”, es el CFT., y este es importantísimo mirarlo y compararlo.

Generalmente las instituciones financieras no solo cobran intereses, sino que además incluyen otros gastos como los de otorgamiento, comisiones, seguros, etc. Por lo tanto el costo financiero total incluirá no sólo los intereses, sino que también añadirá estos gastos recién mencionados.

Entonces, a la hora de comparar operaciones financieras, será más importante mirar el CFT que otros datos, ya que el mismo nos muestra cuánto nos va a costar realmente la operación financiera a realizar.

C.F.T= T.E.A. + Comisiones + gastos

¿Cómo calcular la tasa efectiva anual?

Retomemos el concepto de tasa efectiva, que es la tasa de interés que capitalizada una solo vez en el período nos da un monto igual al que se obtiene capitalizando subperiódicamente. Por lo tanto deberá usarse una tasa algo mayor a la que se utilizaría por interés simple (o la tasa nominal).

Entonces para calcular la tasa efectiva deberemos usar la siguiente fórmula:

\( i’=(1+\frac{i}{m})^{m}-1 \)

Ejemplo

Calcular la tasa efectiva correspondiente a la nominal anual del 12% que se capitaliza trimestralmente

m=4 porque en año hay cuatro trimestres. i=0.12 recordemos que “i” es la tasa nominal y que sale de dividir el porcentaje por 100. i´= ? i´es la tasa efectiva que es lo que quiero buscar.

Reemplazo en la fórmula \( i’=(1+\frac{i}{m})^{m}-1 \)

\( i’=(1+\frac{0.12}{4})^{4}-1 \)

\( i’=(1+0.03)^{4}-1 \)

\( i’=(1.03)^{4}-1 \)

\( i’=1.125508 -1 \)

\( i’=0.1255 \)

\( i’=0.1255 * 100 = 12.55%\)

Rta: La TEA es del 12,55%

Veamos otro ejemplo: Calcular la TEA correspondiente a la TNA del 36,3% si se capitaliza mensualmente

m=12 porque en año hay doce meses (la capitalización se hace una vez por mes. i=0.364 recordemos que “i” es la tasa nominal y que sale de dividir el porcentaje por 100. i´= ? i´es la tasa efectiva que es lo que quiero buscar.

El acto de comercio es un concepto clave en el mundo del derecho comercial. En términos generales, se refiere a cualquier actividad económica que busca obtener lucro o beneficios a través de la compra y venta de bienes y servicios. En este artículo de Ensamble de Ideas, profundizaremos en qué es el acto de comercio, qué actividades se consideran como tales, quiénes pueden ser comerciantes y quiénes no, y por qué es importante comprender este concepto.

¿Qué es el acto de comercio?

El acto de comercio es una actividad económica que busca obtener beneficios onerosos a través de la producción y/o compra y venta de bienes y servicios.

Es importante destacar que el acto de comercio es una noción que se utiliza para distinguir las actividades económicas que se realizan con fines comerciales de aquellas que se realizan con otros fines, como actividades de caridad, beneficencia o investigación.

Otro aspecto a tener en cuenta dentro de los actos de comercio es que la compra y/o venta de bienes, además de ser a título oneroso, se realiza con el objetivo de obtener un beneficio o lucro. Esto implica la posibilidad de vender los bienes en su estado original o después de transformarlos mediante algún proceso productivo para aumentar o disminuir su valor.

¿Cuándo se considera que una actividad es un acto de comercio?

Las actividades que se consideran actos de comercio son muy diversas y pueden incluir desde la venta de productos en una tienda hasta la prestación de servicios profesionales o la realización de operaciones financieras. En general, se considera que una actividad es un acto de comercio si cumple con los siguientes requisitos:

Es una actividad económica que tiene como objetivo obtener un beneficio económico y que realiza de manera habitual y con cierta frecuencia.

Implica la compra y venta de bienes y/o servicios.

Se realiza dentro del marco de una empresa o negocio, ya sea físico o digital / virtual.

Es importante tener en cuenta que no todas las actividades económicas que implican la compra y venta de bienes y servicios son consideradas actos de comercio. Por ejemplo, la compra y venta de bienes para uso personal no se consideran actos de comercio, ya que no se realizan con fines comerciales lucrativos.

Hay algunas situaciones que no son incluídas como acto de comercio

¿A quiénes se los considera comerciantes?

En Argentina la ley considera comerciante a todos los individuos que:

Tienen capacidad legal para contrar (ser mayor de 18 años o menor emancipado).

Ejercen por cuenta propia actos de comercio.

Hacen del acto de comercio su profesión habitual y la realizan con cierta frecuencia.

¿Quienes no pueden ejercer el comercio?

La legislación prohíbe ejercer el comercio a:

Las corporaciones eclesiásticas.

Los clérigos de cualquier orden mientras vistan el traje clerical.

Los magistrados civiles y jueces en el territorio donde ejercen su autoridad y jurisdicción con título permanente.

Las personas que padezcan enfermedades o afecciones mentales graves, tales como demencia o deficiencia, declaradas en juicio.

Los sordomudos que no sepan darse a entender por escrito.

Los convictos.

Las personas en quiebra.

Importancia del acto de comercio

El acto de comercio es un concepto fundamental en el derecho comercial, ya que muchas leyes y regulaciones se aplican únicamente a las actividades económicas que se consideran acto de comercio.

Las empresas que realizan actos de comercio están sujetas a impuestos y regulaciones fiscales específicas, y deben cumplir con una serie de obligaciones legales y contables.Por ejemplo, en Argentina existen estas leyes que regulan los actos de comercio:

Ley de Defensa del Consumidor.

Ley de Tarjetas de Crédito.

Ley de Lealtad Comercial

Ley de Metrología Legal

Ley de Observatorio de Precios y Disponibilidad de Insumos, Bienes y Servicios.

Si quires conocer que otras leyes, leyes, decretos y regulaciones que están vigentes en Argentina, haz click en este enlace.

Otro motivo por el cual el acto de comercio es importante es porque puede ser una fuente importante de crecimiento macroeconómico y desarrollo de un país. Las actividades comerciales pueden crear empleos, aumentar la productividad y generar ingresos para las empresas y para el Estado a través del pago de impuestos.

Te dejamos un vídeo de nuestro canal de YouTube, en donde se explica también el tema, te invitamos a que te dejes un comentario, en el vídeo, te suscribas y lo compartas para ayudarnos a crecer y poder seguir creando más contenido.

Conclusiones

Los actos de comercio son transacciones económicas que tienen lugar en el ámbito comercial. Son acciones voluntarias realizadas por personas físicas o jurídicas con el objetivo de obtener beneficios económicos. Son importantes ya que contribuyen al crecimiento y desarrollo de las empresas, generando empleo y promoviendo la circulación de bienes y servicios.

Los actos de comercio no solo tienen un impacto a nivel local, sino también en la economía global. La realización de transacciones comerciales internacionales impulsa el comercio internacional, fomenta la colaboración entre países y contribuye al intercambio de bienes y conocimientos a escala mundial.

El toyotismo es un sistema de producción industrial creado por el ingeniero Taiichi Ohno en la fabrica automotriz Toyota a principios de la década del ´70 tras la crisis del petróleo y que también recibe el nombre de Justo A Tiempo por su traducción al español de Just in Time.

Antecedentes del toyotismo

Como mencionamos recién el toyotismo nace luego de la crisis del petróleo de 1973 y comenzó a reemplazar al fordismo como modelo ideal de producción. Se destaca de su antecesor por su idea de trabajo flexible basado en la organización y gestión, para que siempre, “justo a tiempo”, estén los elementos necesarios para producir, evitando así demoras, aglomeraciones y costos innecesarios de stocks almacenados.

En principio este sistema de producción había sido pensado solo para la industria automotriz y su relación con proveedores y clientes, pero con el correr del tiempo, y gracias a su éxito, se logró expandir a otro tipo de industrias. Este nuevo modelo permitió a la industria japonesa crecer exponencialmente llevándolos casi del subdesarrollo a ser una de las grandes potencias del mundo.

Sistemas de producción: ¿Cómo funciona el toyotismo?

Características del Sistema de Producción Totoya

Las características principales del toyotismo son:

Se produce a partir de los pedidos hechos a la fábrica (es decir “a demanda), que son los que ponen en marcha la producción. Por lo tanto se produce solo vendido.

Un sistema llamado cinco ceros: a) cero error; b) cero averías o roturas de máquinas; c) cero demora; d) cero papel (evitar las demoras que provoca la burocracia de la supervisión y el planeamiento); e) cero existencias (no inmovilizar capital en stock y depósito).

Los cinco ceros del toyotismo – Ensamble de Ideas

Fabricación de productos muy diferenciados y variados en pequeñas cantidades (no en serie y a grandes escalas como en el fordismo). Se adapta la producción a lo que efectivamente se vende para evitar la sobreproducción.

Trabajadores multifunción que sepan manejar simultáneamente varias máquinas diferentes (oponiéndose a la especialización del obrero). Para el toyotismo es importante que todos los empleados sepan como es el proceso de fabricación de principio a fin. Con esto se logra gran flexibilidad laboral y alta rotación de puestos de trabajo. (En oposición al principio de la Teoría Clásica estabilidad y duración en el cargo).

Puedes leer más sobre el fordismo en este artículo de nuestro blog

Estímulos sociales que fomentan el trabajo en equipo y la identificación multinivel (jefe – subordinado). Los superiores y empleados toman decisiones conjuntas.

La automatización del proceso productivo que permite el paro automático de máquinas averiadas para evitar fallos y demoras.

Reducción de costos de almacenamiento para trasladarlo al precio final de venta.

Lograr mayor flexibilidad para dar respuestas más rápidas en cualquier momento del proceso.

Justo a tiempo (Just in time)

El sistema Justo A Tiempo ph: Canva

Por lo tanto, por todo lo mencionado anteriormente, la idea principal del sistema Justo A Tiempo es producir solo lo necesario, en el momento justo, y solo en las cantidades necesarias. De esta forma la persona que compra un auto Toyota se asegurará de tener un vehículo de la especificación y color que desea en el menor tiempo posible.

El sistema Justo a tiempo apuntará entonces a generar productos de calidad al menor costo posible, en el menor tiempo posible y con la máxima eficiencia. Para lograrlo se debe:

Usar un sistema “Pull”: Dentro del proceso de producción se deberá solicitar las piezas que se necesitan en el momento que se necesitan y con la cantidad exacta que se precisa.

Eliminar todo aquello que ralentice la producción: Suprimir cualquier cosa que haga detener o trabajar más lento a las líneas de producción.

Utilizar una velocidad constante y sincronizada de fabricación: Habrá que determinar el tiempo necesario (que sea el menor posible) para fabricar una unidad.

¿Cómo funciona el modelo Justo a tiempo?

El toyotismo o JAT utiliza un sistema de control visual por medio de una tarjeta llamada “Kanban”, la misma tiene toda la información necesaria para poder abastecer las cantidades justas en el momento de las piezas necesarias para producir. En esta tarjeta está la información del proveedor, la pieza que provee, el lugar de la fabrica donde esta ubicada, entre otros datos. Gracias a esta tarjeta se logra optimizar el tiempo y costo de transporte y la calidad de lo recibido.

También tienen otro proceso llamado “Jikoda” con el cual se pueden detectar problemas y frenar la producción y así evitar que los defectos pasen al siguiente paso del proceso, asegurándose la calidad de lo fabricado.

Diferencias entre el toyotismo y fordismo

En el siguiente cuadro podremos comparar algunas de las diferencias que existen entre ambos sistemas productivos.

Toyotismo

Fordismo

Producción en base a la demanda y en pocas unidades.

Producción en masa y grandes escalas.

Flexibilidad laboral, rotación de puestos, trabajo en equipo.

Especialización del obrero.

Trabajadores multifuncionales, capaces de realizar tareas variadas.

Los trabajadores son especialistas solo en el área que les compete.

Se adquiere equipo tecnológico para facilitar el proceso de producción.

Línea de ensamble larga con mucho personal.

Producción por gestión y organización justo a tiempo.

Producción por línea de montaje.

Estímulos sociales a través del fomento del trabajo en equipo y la identificación transclase entre jefe y subalterno.

Forma de trabajo rígida. Estudio de métodos y tiempos. Supervisión funcional.

Qué es el gasto público – Ensamble de Ideas – ph: freepik.es [note] Image by vectorjuice on Freepik [/note]

Uno de los temas más relevantes y populares en el campo de la macroeconomía es lo que se conoce como “gasto público” o “gasto público consolidado”. Este concepto, junto con los ingresos públicos, conforma lo que se denomina “Presupuesto Nacional“, un documento fundamental en la contabilidad gubernamental o nacional.

En pocas palabras, el gasto público es una de las herramientas clave de la política fiscal utilizada por los Estados para lograr diversos objetivos, tales como:

Redistribuir los ingresos de manera más equitativa entre la población.

Garantizar la protección social y brindar apoyo a quienes más lo necesitan.

Avanzar en el desarrollo de infraestructuras que benefician a la sociedad en general.

Proveer servicios públicos esenciales, como educación y salud, para el bienestar de todos.

Estos son solo algunos ejemplos de cómo el gasto público juega un papel fundamental en la economía de un país y en el bienestar de sus ciudadanos.

¿Qué es el gasto público?

Definición de gasto público

El gasto público se refiere a los diferentes pagos de dinero que realiza el Gobierno de un país (en sus diferentes áreas administrativas) durante un período de tiempo específico. Estos pagos pueden ser destinados a adquirir bienes y servicios necesarios, así como para satisfacer las diversas demandas sociales de los agentes económicos.

En términos sencillos, el gasto público es cuando el Gobierno utiliza su dinero, proveniente de los impuestos y otros recursos financieros, para comprar lo que necesita y responder a las necesidades de la sociedad en general. A través de este tipo de gasto, se llevan a cabo acciones como la adquisición de infraestructuras, la provisión de servicios esenciales como educación y salud, y la implementación de políticas para impulsar el desarrollo económico y social.

Imagínate al gobierno como un administrador de fondos gigante que debe equilibrar sus ingresos públicos y sus gastos en áreas importantes como la educación, la salud, la infraestructura y la seguridad social, entre otros, como veremos en detalle más adelante. Estas inversiones tienen un impacto directo en la sociedad y en la economía en general.

La importancia del gasto público en la política fiscal

El gasto público desempeña un papel fundamental en la política fiscal de un país. ¿Pero qué significa exactamente esto?

Para poder cubrir estos gastos, es necesario generar ingresos, lo que se conoce como “Ingresos Públicos”. De la relación entre los gastos y los ingresos surge lo que se llama la política fiscal. La política fiscal es establecida por cada Estado y define cómo se manejará el presupuesto. En este sentido, puede ser restrictiva o expansiva.

Restrictiva: El objetivo será la reducción del gasto público busca controlar y reducir los gastos. Esto puede implicar recortes en determinadas áreas de gasto o incremento de impuestos, con el objetivo de equilibrar las finanzas públicas y reducir el déficit fiscal.

Expansiva: El objetivo será el aumento del gasto público. Esto implica fomentar la inversión, estimular el crecimiento económico y generar empleo. Esta estrategia se utiliza en momentos de recesión o para impulsar sectores específicos de la economía.

La elección entre una política fiscal restrictiva o expansiva depende de varios factores, como la situación económica, las metas y prioridades del gobierno, así como la capacidad de endeudamiento del país. Es importante encontrar un equilibrio entre estos enfoques para mantener la estabilidad financiera y promover el desarrollo sostenible.

Distribución del gasto público: ¿En qué invierte el Estado?

Ahora es el turno de analizar el gasto público estatal y entender cómo se distribuye el ingreso. Para ello te presentamos una lista informativa y de los gastos más comunes en la mayoría de los Estados.

Es importante aclarar que esta lista es una referencia general, ya que cada país puede utilizar diferentes terminologías, agrupaciones e incluso incluir o excluir algunos rubros. Conoceremos en detalle cada uno de estos rubros y comprenderemos cómo impactan en la sociedad, contribuyendo al desarrollo y bienestar del país.

1 Seguridad Social

El gasto en seguridad social es una de las principales políticas presupuestarias en la gran mayoría de los países, especialmente en Latinoamérica. Este rubro abarca diversas áreas, como jubilaciones, distintos tipos de pensiones, cargas familiares, seguros de desempleo, asignaciones familiares, planes sociales, entre otros. Esencial para garantizar la protección y bienestar de la población, el gasto en seguridad social representa un compromiso importante por parte del Estado hacia sus ciudadanos.

2 Energía

El gasto en energía es una política fundamental destinada a asegurar el suministro energético de un país. Esta política abarca acciones que promueven la producción de gas, energía eléctrica y otras fuentes energéticas. Además, incluye la asignación de subsidios al sector para incentivar su desarrollo y sostenibilidad. Garantizar un abastecimiento energético estable y sostenible es crucial para impulsar el crecimiento económico y mejorar la calidad de vida de la población. Por lo tanto, el gasto en energía representa una inversión estratégica por parte del Estado en el desarrollo energético del país.

3. Educación

El gasto en educación es una partida presupuestaria que a menudo genera controversia en la distribución de los recursos, especialmente en Latinoamérica, donde se suele percibir como insuficiente. Esta inversión debe priorizar el mantenimiento y creación de infraestructuras educativas adecuadas, así como fomentar y promover la educación pública de calidad en todos los niveles educativos.

Garantizar una educación accesible y de calidad es crucial para el desarrollo y progreso de una sociedad. El gasto en educación representa una apuesta por el futuro del país, ya que una población educada y bien formada es la base para el crecimiento económico, la equidad social y la construcción de una sociedad más próspera y avanzada. Por tanto, es fundamental asignar recursos adecuados a la educación para construir una base sólida para las generaciones venideras.

4. Transporte

El gasto público en transporte incluye inversiones en infraestructuras viales, ferroviarias, aéreas y pluviales para mejorar la movilidad y conectar diferentes regiones. También se destinan subsidios a empresas de transporte público y operadores de peajes para mejorar la accesibilidad y fomentar medios de transporte más sostenibles, reduciendo la congestión vial. Es una inversión clave para el desarrollo económico y social, impulsando el comercio, el turismo y mejorando la calidad de vida de los ciudadanos. La adecuada asignación y gestión son fundamentales para un sistema de transporte eficiente y sostenible.

5. Salud

El gasto público en salud es una partida presupuestaria de alta demanda debido a su impacto en el bienestar de la población. Esta política busca mejorar las condiciones de salud de la sociedad, asegurando el acceso a servicios médicos de calidad y promoviendo estilos de vida saludables. Además, busca reducir las inequidades en el acceso a la atención médica, garantizando la equidad para todos los ciudadanos.

Esta inversión es esencial para el desarrollo social y económico del país. Una población sana y bien atendida es fundamental para el progreso y la productividad de la nación. La inversión en infraestructuras médicas y programas de prevención fortalece el sistema de salud, contribuyendo a una sociedad más fuerte y resiliente. Por lo tanto, el gasto público en salud se considera una prioridad en la distribución del presupuesto estatal, asegurando el derecho fundamental a la salud y el bienestar general de la población.

6. Desarrollo Social

El gasto público en desarrollo social es una política que busca garantizar derechos fundamentales como empleo genuino y alimentación básica y de calidad. También incluye mejoras en la calidad de vida y apoyo a emprendimientos socio productivos. Esta inversión muestra el compromiso del Estado hacia el bienestar de sus ciudadanos y el progreso social y económico. Al asegurar empleo digno y acceso a una alimentación adecuada, se busca reducir la pobreza y mejorar las condiciones de vida. Asimismo, el apoyo a emprendimientos contribuye al crecimiento económico y la inclusión social, brindando oportunidades de desarrollo y prosperidad. El gasto en desarrollo social es una inversión estratégica que promueve una sociedad más equitativa, inclusiva y con mayores oportunidades para todos.

7. Relaciones interiores

El gasto público en relaciones interiores engloba asignaciones financieras de la Administración Central a las provincias y partidas para épocas electorales. Esta política busca fortalecer las relaciones y la cooperación entre el gobierno central y las entidades subnacionales. Además, durante períodos electorales, se destinan recursos para asegurar un proceso electoral transparente y eficiente. El gasto en relaciones interiores es clave para mantener un equilibrio fiscal y una relación sólida entre el gobierno central y las distintas regiones del país.

8. Vivienda y urbanismo

El gasto público en vivienda y urbanismo abarca iniciativas que promueven el desarrollo territorial y habitacional sustentable, con el objetivo de facilitar el acceso a viviendas adecuadas y una infraestructura urbanística de calidad. Esta política tiene como propósito mejorar las condiciones habitacionales de la población, garantizando un hábitat digno y una adecuada infraestructura en zonas urbanas y rurales. La inversión en vivienda y urbanismo es esencial para mejorar la calidad de vida de los ciudadanos y promover un desarrollo equitativo y sostenible en el país.

9. Seguridad interior

Este gasto asigna recursos para la preservación de la seguridad nacional de todos los habitantes y de sus bienes, como así también cuidar todas los límites fronterizos, terrestres, marinos, fluviales y el espacio aéreo.

El gasto público en seguridad interior asigna recursos para preservar la seguridad nacional, protegiendo a los habitantes y sus bienes, y vigilando los límites fronterizos terrestres, marítimos, fluviales y el espacio aéreo. También se contempla la incorporación de medios materiales y la adecuación tecnológica de las fuerzas de seguridad con el objetivo de reducir el delito, así como prevenir el tráfico ilícito de drogas y la trata de personas. Esta política es esencial para garantizar la integridad y tranquilidad de la población, asegurando el orden y protegiendo la soberanía del país. La inversión en seguridad interior contribuye a mantener un entorno seguro y estable, promoviendo el bienestar y la confianza de los ciudadanos en su entorno.

10.Agua potable y alcantarillado

El gasto público en agua potable y alcantarillado tiene como objetivo promover el uso racional, integral y equitativo de los recursos hídricos, garantizando el acceso a agua potable y la preservación del medio ambiente. Esta política busca asegurar la disponibilidad y calidad del agua para todos los ciudadanos, así como mejorar los sistemas de alcantarillado y saneamiento. La inversión en este rubro es esencial para asegurar la salud y bienestar de la población, así como para preservar los recursos hídricos y el medio ambiente en general.

11. Administración gubernamental

l gasto público en administración gubernamental incluye diversos aspectos, como los gastos en información y estadísticas básicas, control de la gestión pública, administración federal, sueldos de funcionarios públicos y los costos de los poderes ejecutivo, legislativo y judicial. Esta política es esencial para asegurar el funcionamiento eficiente del gobierno y el cumplimiento de sus responsabilidades. Los recursos destinados a la administración gubernamental permiten garantizar la transparencia, la rendición de cuentas y la eficacia en la gestión de los asuntos públicos. Asimismo, contribuye a mantener la estabilidad y el buen funcionamiento de las instituciones gubernamentales para el beneficio de toda la sociedad.

12. Deuda pública

El gasto público destinado al pago de la deuda pública comprende los pagos de las deudas internas y externas adquiridas por el Estado. Esto incluye el reembolso de los préstamos y el pago de intereses a inversores y entidades locales dentro del país, así como las obligaciones financieras con acreedores y organismos internacionales fuera del país.

Una gestión responsable de la deuda pública es crucial para mantener la estabilidad económica y la credibilidad en los mercados financieros internacionales. Un endeudamiento adecuado permite financiar proyectos de desarrollo y atender emergencias, pero la sostenibilidad de la deuda es esencial para evitar crisis financieras y asegurar un manejo responsable de los recursos públicos. La transparencia en la gestión de la deuda y la asignación equitativa de recursos son fundamentales para generar confianza en la comunidad internacional y en los ciudadanos sobre la salud financiera del país.

13. Otros gastos

El gobierno asigna recursos a diversas áreas como comercio e industria, turismo, ciencia y tecnología, agricultura, entre otras. Estos gastos buscan impulsar el desarrollo económico y social del país, promoviendo el crecimiento de sectores estratégicos, fomentando la investigación y la innovación, y apoyando la productividad y competitividad en diferentes sectores económicos. La adecuada inversión y gestión de estos recursos son fundamentales para alcanzar los objetivos de progreso y bienestar en la sociedad.

Descifrando el Déficit Fiscal y el Superávit Fiscal: Entendiendo sus Implicaciones en la Economía”

El déficit fiscal y el superávit fiscal son conceptos fundamentales en la economía de un país y reflejan la relación entre los ingresos y los gastos públicos. Para cubrir los gastos públicos, es necesario generar ingresos que provienen de diversas fuentes, siendo la más importante las cargas impositivas. Sin embargo, también existen otras formas de obtener ingresos, como la toma de deuda interna o externa, y la emisión monetaria. Es crucial entender cómo funcionan estos mecanismos para comprender la importancia de mantener un equilibrio entre los ingresos y egresos públicos, lo que contribuye a una macroeconomía estable y sostenible a largo plazo.

Por lo tanto al comparar los ingresos públicos con el gasto público podremos determinar que:

Si los gastos públicos son mayores a los ingresos públicos recibirá el nombre de déficit fiscal.

Si los ingresos públicos son mayores recibira el nombre de superavit fiscal.

Cuando el gobierno destina recursos financieros a la educación, por ejemplo, está invirtiendo en el desarrollo del capital humano y en la preparación de la fuerza laboral para el futuro. De manera similar, cuando invierte en infraestructura, está generando empleo y estimulando el crecimiento económico. Además, el gasto público puede influir en la distribución de la riqueza y en la reducción de las desigualdades sociales. A través de programas de protección social y políticas de bienestar, el gobierno puede brindar apoyo a los sectores más vulnerables de la sociedad.

Al comparar los ingresos públicos con el gasto público, podemos identificar dos escenarios clave: el déficit fiscal, cuando los gastos superan los ingresos, y el superávit fiscal, cuando los ingresos son mayores que los gastos.

Cuando el gobierno destina recursos financieros a sectores como la educación o la infraestructura, está invirtiendo en el desarrollo del capital humano y estimulando el crecimiento económico. También puede influir en la distribución de la riqueza mediante programas de protección social para apoyar a los sectores vulnerables de la sociedad.

No obstante, encontrar el equilibrio en las decisiones de gasto público es un desafío. Los gobiernos deben evitar déficits fiscales excesivos y superávits poco adecuados para mantener unas finanzas públicas sólidas y evitar una carga insostenible de deuda. El manejo prudente y responsable del gasto es esencial para asegurar una economía estable y sostenible.

Te compartimos, para finalizar, a modo de resumen, este YouTube Shorts de nuestro canal sobre el tema.

La devaluación de la moneda es un tema crucial en la economía que llama mucho la atención y genera discusiones en diferentes ámbitos. Pero, ¿qué significa realmente? ¿Por qué ocurre y cuáles son sus consecuencias? En este artículo, vamos a adentrarnos en un análisis profundo sobre la devaluación y descubrir cómo su comportamiento afecta tanto a la economía local de un país como a sus relaciones con diferentes monedas internacionales. Te sorprenderás al descubrir que, en ocasiones, la devaluación de la moneda no es tan negativa como se ha dicho, especialmente cuando es utilizada como una medida económica planificada. Al finalizar la lectura, comprenderás a fondo qué hay detrás de la devaluación y cómo impacta en nuestra realidad económica actual.

¿Qué es la devaluación de la moneda?

Definición de devaluación

La devaluación de una moneda es un fenómeno económico que implica la pérdida de valor de una moneda nacional en comparación con otras monedas extranjeras, generalmente más fuertes y consideradas como referencia. En otras palabras, cuando una moneda se devalúa, se necesita una mayor cantidad de esta moneda para adquirir la misma cantidad de bienes y servicios extranjeros.

En términos sencillos, la devaluación de la moneda ocurre cuando el precio de la moneda nacional disminuye en comparación con otras monedas internacionales. Imagina que antes podías comprar más dólares o euros con una cantidad determinada de tu moneda local, pero debido a la devaluación, ahora necesitas más unidades de tu moneda para adquirir la misma cantidad de divisas extranjeras.

Este fenómeno económico puede tener un impacto significativo en la macroeconomía de un país. Por un lado, la devaluación afecta el poder adquisitivo de los ciudadanos, ya que los productos importados se vuelven más costosos. Por otro lado, también influye en el comercio internacional, ya que los bienes y servicios producidos localmente se vuelven más competitivos en el mercado internacional, pero las importaciones se encarecen.

Además, la devaluación puede afectar las importaciones y exportaciones, alterando el equilibrio de la balanza comercial. Asimismo, puede tener implicaciones en la inflación y en la estabilidad económica del país.

Normalmente se suele pensar a la devaluación como algo negativo ya que es un indicador de la pérdida de poder adquisitivo de la divisa frente a la de sus competidores. Ergo, la devaluación es un procedimiento financiero como los tantos otros que existen, y como tal, tendrá sus consecuencias tanto positivas como negativas. Por lo tanto, la devaluación muchas veces es generada adrede por las distintas políticas económicas de cada país y/o sus respectivos bancos centrales.

Es importante tener en cuenta que la devaluación no ocurre de manera aislada, sino que está influenciada por diversos factores económicos y financieros. Por el contrario, cuando una moneda aumenta su valor en relación con otras monedas, se conoce como revaluación.

Asimismo, es importante no confundir el término “devaluación” con “depreciación”. Mientras que la devaluación se refiere a la disminución del valor de la moneda nacional en el mercado de divisas, la depreciación hace referencia a la disminución del valor nominal de un bien o activo con el tiempo.

En los siguientes apartados, estudiaremos las causas y consecuencias de la devaluación de la moneda en mayor detalle y analizaremos cómo puede afectar a diferentes aspectos de la economía.

¿Por qué se produce la devaluación de la moneda?: Un análisis exhaustivo

En este apartado, examinaremos detenidamente las razones que dan lugar a la devaluación de la moneda y cómo estas afectan la economía de manera significativa. Analizaremos las cuatro causas principales que pueden conducir a la pérdida de valor de nuestra moneda nacional frente a otras divisas internacionales

Las 4 principales causas de la devaluación: ¿Alguna de ellas ocurre en tu país?

Existen cuatro causas diferentes que pueden llevar a la devaluación de una moneda. En este apartado, explicaremos cada una de ellas y cómo influyen en el valor de nuestra divisa nacional. Estas causas son:

Aumento de la masa monetaria.

Falta de demanda de la moneda local.

Mayor demanda de las divisas extranjeras.

Desconfianza en la economía local.

Devaluación de la moneda por aumento de la masa monetaria

Cuando los bancos centrales y los gobiernos deciden imprimir más dinero sin un respaldo sólido, la cantidad de dinero en circulación aumenta. Y, como dice la ley de oferta y demanda, cuando hay más cantidad de algo, su precio tiende a disminuir. Esto mismo sucede con nuestra moneda: al haber más dinero en circulación, su valor disminuye frente a otras monedas internacionales.

Ahora bien, te preguntarás, ¿por qué los bancos centrales deciden aumentar la masa monetaria? Una de las razones puede ser estimular la economía en momentos de crisis o impulsar el gasto y la inversión. Sin embargo, es crucial hacerlo con cuidado, ya que un aumento excesivo y descontrolado de la masa monetaria puede llevar a una devaluación acelerada, generando inflación y afectando el poder adquisitivo de los ciudadanos. Es por eso que los gobiernos deben mantener un equilibrio en la emisión de dinero y tomar medidas responsables para evitar consecuencias negativas en nuestra economía.”

Devaluación de la moneda por falta de demanda de la moneda local

Cuando una moneda se devalúa tanto que la gente pierde confianza en ella, la demanda de esa moneda disminuye considerablemente. ¿Por qué? Porque nadie quiere tener una moneda que está perdiendo valor rápidamente y que no tiene una perspectiva de mejora a corto plazo.

Esta falta de demanda de la moneda local puede agravar la devaluación, creando un círculo vicioso: a medida que más personas buscan deshacerse de su moneda, el valor de la misma sigue cayendo, lo que a su vez genera una mayor desconfianza y una disminución aún mayor de la demanda.

Este fenómeno se agrava especialmente en contextos con altas tasas de inflación, ya que el poder adquisitivo de la moneda se reduce drásticamente en poco tiempo. Para evitar esta situación, es fundamental que los gobiernos y los bancos centrales implementen políticas económicas responsables que restablezcan la confianza en la moneda y eviten una devaluación descontrolada.

Devaluación por demanda de moneda extranjera

Cuando las personas perciben que la moneda local está perdiendo valor, naturalmente buscarán proteger su poder adquisitivo buscando refugio en monedas extranjeras más estables y fuertes. Esto genera una mayor demanda de divisas extranjeras, lo que a su vez provoca una disminución en la demanda de la moneda local.

La consecuencia directa de esta mayor demanda de moneda extranjera es una baja en el valor de la moneda local. Es como una especie de efecto dominó: mientras más personas busquen cambiar su moneda por divisas más fuertes, más se devalúa la moneda local.

Es importante destacar que este fenómeno puede ocurrir en situaciones de incertidumbre económica o inestabilidad política, ya que las personas buscan resguardar sus ahorros y patrimonio en monedas más seguras y estables.

Para evitar una devaluación descontrolada, los gobiernos y los bancos centrales deben tomar medidas para fortalecer la confianza en la moneda local y mantener una política económica responsable y sólida.”

Devaluación de la moneda por falta de confianza en la economía local

La falta de confianza en la economía local puede ser un verdadero desafío. Imagina esto: cuando los responsables de la política económica no son claros en sus decisiones, cuando hay inestabilidad política o dudas sobre si el país podrá cumplir con sus deudas, todo se vuelve un caos. ¡Es como si hubiera una tormenta en el mercado financiero!

Y eso no es todo, porque cuando empiezan las corridas bancarias y la gente empieza a sacar su dinero del país en busca de algo más seguro, la moneda local siente la presión y puede perder su valor. Es como si todos decidieran cambiar sus ahorros a otra moneda más fuerte y confiable. ¡Imagina qué impacto tiene eso en la economía!

Cada una de estas causas puede afectar el valor de nuestra moneda y tener un impacto significativo en la economía del país. Es importante recordar que la devaluación no es un evento aislado, sino que está vinculada a las políticas económicas y a las decisiones de los responsables de la política monetaria y fiscal. Por lo tanto, es crucial que se tomen medidas adecuadas para mantener el equilibrio y evitar una devaluación descontrolada que pueda afectar negativamente a la población.

Es hora de analizar los diferentes tipos de devaluación de la moneda y cómo impactan en la economía de un país. Cada tipo de devaluación tiene sus particularidades y consecuencias, y entenderlos nos permitirá comprender mejor este fenómeno económico.

Tipos de devaluación

Existen cuatro tipos de devaluación, ellos son:

Devaluación Competitiva: Una Carrera por la Mejor Posición

La devaluación competitiva es una estrategia utilizada por países en competencia para posicionar su moneda por encima de la otra y favorecer el intercambio comercial. Al reducir el valor de su moneda en comparación con la de otro país, sus productos se vuelven más baratos para los compradores extranjeros, aumentando sus exportaciones y beneficiando su economía. Sin embargo, esta táctica puede generar tensiones y conflictos comerciales entre los países involucrados, por lo que es importante considerar sus implicaciones en el ámbito económico internacional.

Devaluación Interna: Impulsando la Competitividad desde Adentro

La devaluación interna es una estrategia política y económica que busca aumentar la competitividad de un país mediante ajustes en las rentas, salarios y reducciones en el déficit. En lugar de devaluar la moneda, este enfoque busca mejorar la competitividad interna del país. Se llevan a cabo recortes de gasto público, ajustes en políticas económicas y medidas para contener aumentos salariales, buscando mejorar la posición en el mercado global sin afectar directamente el valor de la moneda.

Devaluación Fiscal: Impulsando Exportaciones y Reduciendo Costos

La devaluación fiscal es una estrategia para promover exportaciones y reducir costos a través de rebajas impositivas. El gobierno busca aumentar la competitividad de sus productos en el mercado internacional, al reducir el valor de la moneda nacional. Así, bienes y servicios se vuelven más baratos para compradores extranjeros y las empresas pueden reducir sus costos de producción, impulsando la exportación. Es importante evaluar su impacto en la economía interna y en el bienestar de la población antes de implementar esta estrategia.

Devaluación Monetaria: La Relación con la Emisión y Deudas Nacionales

La devaluación monetaria se produce mediante una alta emisión de dinero para financiar el déficit público y reducir la carga de la deuda a expensas del aumento de la inflación. Busca un equilibrio entre las necesidades de financiamiento del gobierno y la gestión de la deuda pública, pero es importante considerar los impactos económicos y la inflación resultante en el poder adquisitivo de las personas.

La devaluación no es tan mala como te contaron. Sus efectos positivos

Consecuencias positivas

Más competencia en exportaciones: Ahora que nuestra moneda vale menos, podemos ofrecer precios más bajos a los compradores internacionales.

Fomenta el turismo: Con una divisa extranjera más valiosa, nuestro país se vuelve un destino más económico y atractivo para los viajeros.

Incentiva el consumo local: La devaluación hace que los productos importados sean más caros, motivando a la gente a preferir productos locales y apoyar la economía interna.

Gran beneficio para los deudores: Si tienes deudas, la devaluación te ayuda, ya que reduce el valor real de lo que debes.

Los Riesgos de la Devaluación Monetaria en la Economía

Consecuencias negativas

Descontento social y pérdida del poder adquisitivo: La devaluación puede causar un importante descontento social debido a la pérdida del poder adquisitivo, la reducción del salario real y la erosión de los ahorros en moneda local.

Encarecimiento de importaciones: El aumento del valor de la moneda extranjera hace que los productos importados sean más caros, lo que provoca incrementos en los precios de bienes necesarios que no se pueden producir localmente, como el petróleo.

Aumento de la inflación: La devaluación puede impulsar el aumento de la inflación, lo que afecta el costo de vida y puede erosionar el poder adquisitivo de las personas.

Impacto en deudores: Si una persona tiene deudas, la devaluación puede ser perjudicial, ya que al cobrar la deuda tiempo después, el valor real del dinero recibido será mucho menor.

Conclusiones

En resumen, como mencionamos antes, la devaluación de la moneda puede ser una medida de politica económica no siempre negativa, todo dependerá si dicha política esta bien implementada mediante un plan sistematizado y controlado para aprovechar los beneficios que tiene, como los que se analizaron en este artículo.