El Libro Mayor, es un libro contable no obligatorio, utilizado para organizar y agrupar la información de todas la cuentas contables usadas en el Libro Diario. Si bien como se mencionó recién no es obligatorio su uso, se utiliza muy frecuentemente, ya que por su finalidad, ayuda a realizar con posterioridad el Balance y los Estados Contables con mayor facilidad.

Es un libro de segunda entrada debido a que recoge la información desde otro lugar, el Libro Diario. El procedimiento contable correcto sería entonces, primero volcar la información en el Libro Diario, y luego registrarlo en los mayores, como paso previo a la confección del Balance de comprobación o los Estados Contables.

Funciones del Libro Mayor

Registrar los movimientos de las distintas cuentas contables usadas en Libro Diario para así determinar su saldo final.

Se utiliza como control de las cuentas contables.

Ordenar la información suministrada en el Libro Diario.

¿Cómo se realizan los mayores?

El Libro Mayor puede realizarse a través de tres métodos distintos:

Libro Mayor Tradicional

Mayores por fichas

Modelo T

Libro Mayor Tradicional

Es un Libro en donde del lado izquierdo se vuelca la información del Debe y del lado derecho la del Haber, y en el centro de ambas páginas abiertas se escribe el nombre de la cuenta contable mayorizada, detallando además la fecha, los conceptos utilizados, y los importantes parciales y totales de cada una. El saldo se calcula al final del ejercicio.

Mayores por fichas

Como su nombre lo indica se realiza a través de fichas (una por cada cuenta contable utilizada), en donde se detalla la fecha de la transacción, el concepto, los importes, si el monto se registró en el Debe o el Haber, y el saldo luego de la registración. Es decir que a diferencia del anterior, este método va informando los saldos continuamente.

Modelo T

Es el que más se utiliza con fines pedagógicos, debido a que es el más fácil de comprender y realizar, y es por tal motivo que nos concentraremos exclusivamente en este tipo en el presente artículo. El modelo “T” es una simplificación del Libro Mayor Tradicional.

Pautas para confeccionar los mayores correctamente – Modelo T

Los mayores modelo T reciben este nombre debido a que su registración se hace mediante una “ficha” que tiene la forma de letra mencionada.

Para realizar los mayores contables correctamente deberemos tener en cuenta una serie de pasos a seguir sin obviar ninguno. Los mismos son:

Dibujar una T grande, del lado izquierdo de la misma poner “DEBE”, en el centro “NOMBRE DE LA CUENTA CONTABLE”, y la derecha escribir HABER

Luego habrá que ir leyendo el Libro Diario, y a medida que aparece la cuenta contable del Mayor que estamos realizando, ubicar el valor que tenga en el asiento en la columna que corresponda, es decir, que si en el Libro Diario, el monto está en el Debe, en el Mayor también irá del lado del Debe. Asimismo sucederá si dicho valor está en el Haber.

Una vez que finalizamos de hacer el Mayor de la cuenta contable correspondiente, es decir que llegamos al final del Libro Diario y no aparece más, habrá que sumar ambas columnas (Debe y Haber) y registrar el resultado de ambas, ese dato nos permitirá determinar el saldo de dicha cuenta.

Puede suceder que se den tres situaciones: a) que el Debe sea mayor al Haber; b) que el Haber se mayor al Debe; c) que sean iguales.

Si el Debe es mayor al Haber debajo del valor hallado en la suma del Debe se escribe SD= y luego se pondrá el resultado de restar el Debe con el Haber

Si el Haber es mayor al Debe debajo del valor hallado en la suma del Haber se escribe SA= y luego se pondrá el resultado de restar el Haber con el Debe

Si ambos valores son iguales se escribe en el medio la palabra saldada, lo que implica que esa cuenta contable no tiene ni saldo deudor ni acreedor, es decir saldo 0.

Tips para realizarlos sin errores

Los siguientes tips que menciono a continuación es para ayudarlos a que realicen los mayores sin equivocarse, basado en los errores más recurrentes que observo en mis estudiantes al realizarlos.

Tener paciencia y hacerlo lentamente, la mayoría de los errores provienen de pequeñas distracciones por apurarse a hacerlo.

Hacer un pequeño tilde al costado de la cuenta una vez pasada, suele pasar que se omita pasar algún dato a los mayores. Chequar que no nos hayamos olvidado de pasar a los mayores todas la cuentas cuentas contables.

Chequear y estar atentos a los 0, es muy común que en Libro Diario diga 10.000 y a los mayores se pase 1.000 o 100.000. (es decir que se pone un 0 de mas o de menos sin querer)

Tiene que haber la misma cantidad de mayores que de cuentas contables usadas en el Libro Diario. Omitir cuentas es otro error frecuente.

Siempre se resta el saldo mas grande con respecto al mas chico (tal como se explico en los items 5-6-7 del apartado anterior, los mayores nunca tiene un resultado negativo.

Las cuentas de activo siempre tienen saldo deudor, excepto que esté saldada.

Las cuentas de pasivo siempre tienen saldo acreedor, excepto que estén saldadas.

Las cuentas de patrimonio neto siempre tienen saldo acreedor, excepto que estén saldadas.

Las cuentas de resultado negativo o pérdidas siempre tienen saldo deudor, excepto que estén saldadas.

Las cuentas de resultado positivo o ganancias siempre tienen saldo acreedor, excepto que estén saldadas.

Si no se cumple lo recién mencionado es que hay un error en la confección del mayor.

Ejemplo de mayores y su relación con el Libro Diario

Dado el siguiente Libro Diario, realizar los mayores correspondientes a cada cuenta contable.

Libro diario y mayores

En este vídeo de nuestro Youtube encontrarás explicado el ejercicio anterior donde se traspasó la información del Libro Diario al Libro Mayor.

https://youtu.be/C21dnoVrUaE

Para recordar como se confecciona un Libro Diario, te recomendamos leer nuestro artículo acerca de dicho tema.

El Balance de comprobación o balance de sumas y saldos o balance de 10 columnas

Cómo hacer un Balance de sumas y saldos o balance de comprobación

¿Cómo hacer un Balance de Sumas y Saldos?

En la planilla del balance de comprobación o balance de sumas y saldos se vuelcan los datos obtenidos en los mayores con la finalidad de ordenar la información de los mismos, y así facilitar el camino hacia la confección de los Estados Contables. Recordamos que, un estado contable, es un documento financiero que resume la situación patrimonial, económica y financiera de una empresa en un momento específico del tiempo. Algunos de los documentos presentes en los estados contables incluyen: el balance general, el estado de resultados, el estado de flujo de efectivo, entre otros.

El proceso contable para saber como hacer un Estado Patrimonial o Balance General correctamente es el siguiente:

Realizar el Libro Diario

Realizar el Libro Mayor

Confeccionar la planilla de pre balance

Realizar los Estados Contables

La planilla del balance de comprobación

La planilla del balance de comprobación consta de 12 columnas, que como se dijo en la introducción se vuelcan los datos obtenidos en los mayores, dichas columnas son:

Cuenta Contable 1 columna

Balance de Sumas 2 columnas

Balance de Saldos 2 columnas

Saldos ajustados 2 columnas

Activo 1 columna

Pasivo 1 columna

Patrimonio Neto 1 columna

Resultados Positivos 1 columna

Resultados Negativos 1 columna

En el presente artículo solo se trabajarán con 10 columnas, debido a que no se explican los asientos y mayores de ajustes, que son los que luego se utilizan en saldos ajustados, y la misma pasaría a tener 12 columnas.

Cuenta contable

En la columna cuenta contable obviamente se escribe el nombre de la cuenta ya mayorizada que se pasa a la planilla de pre balance. Todos los mayores deben tener su cuenta asociada a dicha planilla.

Balance de sumas

En cada cuenta contable se pasa el valor de la suma del Debe y del Haber que tenga su mayor, en la columna correspondiente. Es importante luego de haber pasado los mayores, comprobar la partida doble, y que al mismo tiempo el resultado de la suma del Balance de Sumas, tiene que ser igual a la suma del Debe y el Haber del Libro Diario.

Balance de Saldos y Saldos ajustados

En el Balance de saldos, en cada cuenta contable se deberá ingresar el monto que haya resultado del saldo del mayor en la columna correspondiente, es decir, en la columna del Debe si arrojó saldo deudor, y en la del Haber si arrojó saldo acreedor. En los saldos ajustados se reflejan los nuevos saldos que presentan las cuentas luego de la realización de los asientos de ajustes. Aquí también se debe verificar que se cumpla el principio de partida doble, que implica que, obligatoriamente, la suma de la columna del Debe sea igual a la suma de la columna del Haber.

Activo, Pasivo, Patrimonio Neto, Resultados Positivos y Resultados Negativos.

Luego de pasar los saldos y saldos ajustados se deberá registrar dicho monto en la columna que le corresponda a dicha cuenta cuenta contable. Una vez finalizado el mismo se tiene que comprobar que se cumpla la ecuación patrimonial dinámica

Para recordar a que rubro pertenece cada cuenta te recomendamos leer este artículo

También puedes ver este vídeo de nuestro canal de You Tube acerca de las cuentas contables y su clasificación.

Cómo hacer un Balance General- Cuentas Contables

Balance General ejemplo práctico –

Libro Diario y Mayores tipo T

De la información surgida del Libro Diario, y del Libro Mayor ya resuelto, confeccionar la planilla de pre Balance General de 10 columnas.

Cómo hacer un Balance General – Libro Diario y Mayores, el paso previo a la confección de la planilla de pre balance general

Una vez confeccionados el Libro Diario y los Mayores se procederá a completar la planilla de de pre Balance General, teniendo en cuenta todo lo recientemente explicado, recordémoslo rápidamente: Todo mayor se debe pasar a la planilla, y luego en cada cuenta indicar cuál fueron las sumas de su debe y haber, cual fue su saldo y su monto, y luego el mismo colocarlo en la columna del rubro al que pertenezca dicha cuenta, veamos, como quedaría la planilla según los datos anteriores.

Planilla de Pre Balance

Cómo hacer un Balance General – Planilla de pre balance general de 10 columnas

Una vez terminada la planilla de pre Balance General, habrá que chequear algunos datos para determinar si está bien realizado o no.

Comprobar la partida doble del balance de sumas y que dichos valores sean iguales a la suma del Debe y el Haber del Libro Diario, en nuestro ejemplo fue $14.400. Si no da igual, estamos cometiendo un error, mas abajo les explico pautas para hallar errores.

Comprobar la partida doble del balance de saldos, en nuestro caso $8.100, al igual que el anterior, si no da igual está mal y hay que buscar el error.

Comprobar los resultados según la ecuación patrimonial dinámica.

Cómo hacer un Balance General – Comprobación de los resultados del pre balance general en la ecuación patrimonial dinámica

Te compartimos nuestro tutorial de Youtube de como hacer el balance de comprobación.

¿Y qué pasa si no da igual? ¿Cómo detectar errores en el balance de comprobación? – Pautas para encontrar errores en la planilla.

Si el balance de sumas, o el balance de saldos, o la ecuación patrimonial no da igual, la planilla está mal y habrá que buscar donde está el error, acá les dejo unas pautas que los ayudarán a encontrar los mismos más rápidamente.

Si el Balance de sumas está bien (el Debe = Haber, y además coinciden con el Libro Diario), significa que el error está en otras columnas, no pierdas tiempo ahí, si está mal entonces el error viene desde más atrás, o desde el pasaje del Libro Diario al Mayor, o desde el mayor a la planilla de pre balance. Los errores más comunes son:

– Sumar mal, re chequeen las sumas, no se apuren, fíjense bien los valores al pasarlos a la calculadora.

– Haber puesto ceros de mas o de menos en alguno de los traspasos.

– Se olvidaron de pasar una cuenta del Libro Diario al Mayor, o del Mayor a la planilla.

– Pasar dos veces una cuenta ya sea del el Libro Diario al Mayor, o del Mayor a la planilla.

Si el Balance de saldos está bien (el Debe = Haber), significa que el error está en otras columnas, no pierdas tiempo ahí, si está mal entonces el error viene desde más atrás, los errores más comunes son:

– Sumar mal. -Error en los ceros.

Si la los balances de sumas y saldos dan bien, y la ecuación patrimonial no da los errores más recurrentes son:

– Sumar mal. – Error en los ceros. – Se clasificó mal una cuenta.

Los Estados Contables

Una vez resuelta correctamente la planilla de pre balance, el próximo paso será confeccionar los Estados Contables, que si bien no es el tema puntual de este artículo, solo vamos a nombrar y explicar muy brevemente cada uno con la finalidad del dar un cierre al tema.

Los Estados Contables son informes que genera una empresa destinados tanto a usuarios internos, como externos, con la finalidad de brindar información certera de la situación patrimonial, económica y financiera de la misma, y así ayudar a una mejor toma de decisiones.

Existen normas legales que obligan a las empresas a tener que confeccionarlos cada un determinado período de tiempo, como así también las formas en cómo se deben confeccionar. Existen cuatro obligatorios, que son:

Estado patrmonial o Balance General: en donde se muestra la composición del Activo, Pasivo y Patrimonio, es decir la cantidad de bienes y deudas que posee.

Estado de Resultados: La diferencias entre los ingresos (RP) y los egresos (RN), determinando si se ganó o perdió dinero en el ejercicio.

Estado de Evolución del Patrimonio Neto: Muestra las modificaciones que sufrió el mismo a raíz de los resultados de ejercicios anteriores, nuevos aportes de capital, etc.

Estado de origen y aplicación de fondos: Informa como se fueron utilizados y de donde provinieron los fondos del capital, es decir, la diferencia entre el Activo y el Pasivo.

Cómo hacer un Balance General de 10 o 12 columnas – Ensamble de Ideas – Copyright MMXX

El costo de mercaderías vendidas es el dinero que nos costó adquirir las mercaderías que vendimos.

Para poder calcular el C.M.V. tenemos dos métodos:

Por Inventario permanente

Por método global

C.M.V. por inventario permanente

Éste método implica llevar un control de inventarios en donde se registre constantemente los ingresos y egresos de las mercancías de la empresa. Puede suceder que el valor de compra de ese bien se mantenga fijo durante todo el ejercicio contable, o bien que surja el problema que esos valores vayan cambiando con el correr de dicho lapso, es decir que no vamos a tener uniformidad en los precios de compra.

Si se da la situación de que el precio de venta se mantenga constante, calcular el costo de mercancias vendidas es sencillo. En cambio, si sucede que los precios varían, calcular el mismo requerirá algo más de trabajo y para eso tenemos tres sistemas distintos:

Método PEPS (Primero Entrado Primero Salido)

Método UEPS (Ultimo Entrado Primero Salido)

Método PPP (Precio Promedio Ponderado)

Cálculo del CMV a precio de compra fijo.

Como su nombre lo indica, el precio del bien que se compra no se modifica en ningún momento del ejercicio contable.

Para calcularlo simplemente tendremos que multiplicar la cantidad de unidades vendidas por su precio de compra.

C.M.V. = Cant. de unidades vendidas * Precio de Compra.

Al calcular el C.M.V., como el precio de compra es fijo, se multiplicó la cantidad vendida (150) por el precio al que lo compramos ($30 cada uno). Es decir que le total del C.M.V. es $4.500. De la misma ficha de inventarios se deduce que la existencia final de mercaderías es 50 unidades a $30, es decir que el valor de las mercancías que quedan es de $1.5000

La registración contable en el Libro Diario sería la siguiente:

FECHA

VP

DETALLE

DEBE

HABER

15-ene

A+

MERCADERIAS (80*$30)

2.400

A-

A PROVEVEEDORES

2.400

S/ FC C Nº22

,————– ————–

04-feb

A+

MERCADERIAS (120*30)

3.600

A-

A CAJA

3.600

s/ FC C Nº25

,———— ————-

15-mar

A+

CAJA

11.250

RP+

A VENTAS (150*75)

11.250

s/ FC C Nº128

,———— ————-

RN+

CMV (150*30)

4.500

A MERCADERIAS

4.500

s/ INVENTARIO

,———— ————-

Cálculo del C.M.V. con precios variables

Dentro del calculo del C.M.V. por inventario permanente, también existe la posibilidad que el precio de venta varíe a largo del ejercicio contable. Si ésto sucede hay tres formas para determinarlo: PEPS, UEPS y PPP.

Método P.E.P.S. o F.I.F.O. (Primero Entrado Primero Salido)

El primero de los métodos se llama PEPS o FIFO, por sus siglas en inglés. Como su nombre lo indica, el método PE.P.S. consiste en registrar y calcular el C.M.V., tomando en cuenta para su cálculo que, el primero que ingreso al stock, es el primero que vamos a vender.

Para que quede mas claro, veamos el siguiente ejemplo. Imaginemos una maquina de caramelos y la llenamos de caramelos que los compramos a $1 c/u, abrimos la tapa desde arriba y empezamos a llenarla. Luego nos damos cuenta que nos faltan más para terminar de completar la caramelera. Volvemos a comprar más, pero esta vez nos costó $1.25 cada uno. Es decir que vamos a tener la mitad a un precio ($1) y la otra mitad a otro ($1.25). Obviamente a medida que las personas ingresen las monedas y vayan adquiriendo los caramelos, los primeros que compré (entraron), fueron los primeros que vendí (salieron). Eso sería el sentido del método P.E.P.S.

Ejemplo de como usar el método P.E.P.S.

El 15/01 se compran 80 unidades de un producto x a $30 cada uno y se adeuda de palabra (fiado). Según FC C N°22.

El 04/02 vuelvo a comprar 120 unidades del mismo producto, pero ahora su valor es de $40 por unidad. Pago en efectivo. Según FC C N°25.

El 15/03 vendo 150 unidades unidades a $75 cada una en efectivo. Según FC C N°128

Recordemos que estamos haciendo este ejercicio usando el método P.E.P.S.(Primero Entrado Primero Salido) para calcular el C.M.V.

Según los datos del ejercicio hay que tener en cuenta que el 15/3 se vendieron 150 unidades. Por lo tanto para calcular el C.M.V. POR el método P.E.P.S, voy tener que tomar en cuenras las primeras que compramos, es decir las a $30 por unidad, y luego vamis a completar esas 150 usando 70 más de la segunda compra, que las pagamos a $40 por unidad.

Por el cálculo del C.M.V por P.E.P.S. será el siguiente:

Quedando como existencia en nuestro stocks 50 unidades a $40 c/u, es decir que su valor del inventario de mercaderías es de $2.000. Es importante aclarar, que ahora, estas 50 unidades que quedan serán las “nuevas primeras” para próximos cálculos, y que si se compran mas productos, se irán sumando al stock.

Te compartimos el fragmento específico de la explicacación el método P.E.P.S. en de nuestro canal de Youtube. Te invitamos a que nos acompañes con tu like y suscripción.

Método U.E.P.S. o L.I.F.O.

CMV Método UEPS

Otro de los métodos de cálculo del C.M.V. a precio variable es UEPS (Ultimo Entrado Primero Salido), o LIFO por sus siglas en inglés.

Volvamos al ejemplo de la máquina de caramelos que usamos en el método PEPS (Primero en Entrar, Primero en Salir), pero ahora contemplemos una situación diferente: la máquina se rompe y, en lugar de que los caramelos salgan por abajo como deberían, los sacaremos desde arriba, es decir, abriendo la tapa. De esta manera, los últimos caramelos que compramos (entraron) son los primeros que vendemos (salieron).

Ejemplo de como usar el método U.E.P.S.

Para explicar como usar este método vamos a usar el mismo enunciado que usamos para PEPS, pero ahora lo resolveremos por UEPS.

Al estar utilizando ahora el método UEPS (Último en Entrar, Primero en Salir) para calcular el Costo de Mercancías Vendidas, en esta situación, las primeras unidades que vamos a tomar son las 120 que compramos a $40 (que fueron las últimas que adquirimos). Luego, para completar las 150 unidades, utilizamos 30 de las primeras que compramos a $30 cada una.

Quedando como existencia 50 unidades a $30 cada una, es decir que la existencia final de mercaderías es de $1.500. Si se adquieren con posterioridad más mercaderías, primero se venderán éstas nuevas, y luego las más viejas.

Por último, dentro del cálculo del C.M.V., existe un método adicional si el precio varía a lo largo del ejercicio contable, el PPP o Precio Promedio Ponderado. Los valores obtenidos mediante este método suelen estar en un punto intermedio entre los otros dos explicados anteriormente. Como su nombre lo indica, el PPP calcula el precio promedio de las mercaderías compradas.

Ejemplo de como usar el método P.P.P.

Para calcular el C.M.V. por este método volvemos a tomar como referencia el enunciado del ejemplo usado en P.E.P.S.

Para calcular el C.M.V. por P.P.P. usamos la siguiente fórmula

\( Ahora hay que multiplicar el valor obtenido en el PPP por la cantidad vendida \)

\( PPP \cdot Cantidad Vendida \)

\( 36 \cdot 150 = 5.400 \)

La registración contable sería:

FECHA

VP

DETALLE

DEBE

HABER

15-ene

A+

MERCADERIAS (80*$30)

2.400

A-

A PROVEVEEDORES

2.400

S/ FC C Nº22

,————– —————–

04-feb

A+

MERCADERIAS (120*40)

4.800

A-

A CAJA

4.800

S/ FC C Nº25

,———— ————-

15-mar

A+

CAJA

11.250

RP+

A VENTAS (150*75)

11.250

S/ FC C Nº 128

,———— ————-

RN+

CMV (150*36)

5.400

A MERCADERIAS

5.400

S/ INVENTARIO

,———— ————-

Conclusiones del costo de mercaderías vendidas por inventario permanente

Los métodos de calculo del costo de mercaderías vendidas por inventario permanente se utilizan con frecuencia, en el siguiente vídeo se explica cuando conviene usar PEPS y cuando UEPS, recordando que el PPP también es útil porque no da un valor intermedio entre los dos anteriores. Te compartimos ahora el vídeo completo con toda la explicación de lo visto en esta artículo de nuestro blog.

Costo de mercaderías vendidas por método global

Éste método se utiliza cuando no se utiliza el stock por inventarios permanentes, o resulta complicado calcularlos individualmente.

Para utilizar éste método hay que conocer el valor inicial de todas las mercaderías que tenemos en stock al inicio del ejercicio (existencia inicial), a eso se le suman el valor de todas las compras de mercaderías (compras)realizadas durante el ejercicio contable y se le resta el valor al final del ejercicio de todas nuestras mercaderías (existencia final).

C.M.V. = Existencia Incial + Compras – Existencia Final

Ejemplo de CMV por inventario global

Durante el ejercicio contable 2.023 de una empresa se realizaron los siguientes montos de compras de mercaderías

$5.000

$8.000

$12.000

$4.000

Total: $29.000

Si la existencia inicial de mercaderías al 01/01 era $7.000 y la existencia final al 31/12 fue $22.000, ¿Cuál fue el costo de mercaderías vendidas del ejercicio 2019?

CMV = EI + C – EF

CMV = $7.000 + $29.000 – $22.000

CMV = $14.000

La registración contable se hace una sola vez al año, al cierre del ejercicio.

RN+

CMV (150*36)

14.000

A MERCADERIAS

14.000

S/ INVENTARIO

Conclusión del costo de mercaderías vendidas por método global

Llevar a cabo una gestión eficaz de inventarios nos permite calcular con precisión el costo de las mercaderías vendidas, lo que a su vez nos ayuda a conocer correctamente la utilidad bruta de la empresa. Esta utilidad bruta se obtiene restando el costo de mercaderías vendidas (CMV) de las ventas totales.

Utilidad Bruta = Ventas – Costo de Mercaderías Vendidas.

Por ejemplo: Si durante el año contable 20XX se produjeron ventas en la empresa por $5.200.000 y el cálculo del Costo de Mercadería Vendidas por el sistema de invetario final fue de 3.750.000 ¿Cuál fue la Utilidad Bruta?

El Libro Diario es el primer paso que hay que dar en el camino hacia el Balance General o los Estados Contables.

En el Libro Diario se registran todas las operaciones comerciales de compra, venta, cobros y pagos que realice una empresa diariamente -por eso es “diario”-. Este registro se hace de manera cronológica a medida que suceden sin omitir ninguno, a través de los asientos contables.

Un asiento contable es un registro específico que se realiza en el Libro Diario, en el cual se asienta la información de la operación comercial llevada a cabo por la empresa. En él, se debe especificar la fecha de la operación, las cuentas contables utilizadas, las formas de pago o cobranza, las variaciones patrimoniales, los montos ubicados en las columnas del Debe o Haber según corresponda, y el documento comercial que avala la información expresada en dicho asiento.

Así es como se debería ver un asiento de Libro Diario, y en este artículo de Ensamble de Ideas aprenderemos cómo hacerlo.

¿Quiénes están obligados a llevar Libro Diario?

Están obligados a llevar Libro Diario, y demás libros obligatorios:

Personas Jurídicas Privadas;

Las sociedades;

Las asociaciones civiles;

Las simples asociaciones;

Las fundaciones;

Las iglesias, confesiones, comunidades o entidades religiosas;

Las mutuales;

Las cooperativas;

El consorcio de propiedad horizontal;

Toda otra contemplada en las disposiciones de este Código Civil y Comercial;

Quienes realizan una actividad económica organizada o son titulares de una empresa o establecimiento comercial, industrial, agropecuario o de servicios.

Los titulares de una explotación unipersonal y cualquiera que así lo solicite.

¿Cuáles son los Libros Obligatorios?

El actual Código de Comercio establece como libros indispensables:

Libro Diario

Inventario y Balances

Y se añaden también todos aquellos que sean necesarios e indispensables para una apropiada fusión a los sistemas de información contable, como por ejemplo los subdiarios.

Normativas legales para hacer un Libro Diario

Disposiciones legales para el Libro Diario

Todo Libro Diario por disposiciones legales debe estar:

Encuadernado: Sus hojas deben estar cosidas y fijas.

Foliado: Sus hojas deben estar numeradas de manera correlativa y que no falte ninguna hoja.

Rubricado: Deben estar sellados, firmados e identificados por el Registro Público de Comercio.

Prohibiciones legales para el Libro Diario

Alterar el orden de las operaciones.

Dejar espacios en blanco o tachar.

Realizar intercalaciones, raspar, enmendar o borrar.

Mutilar parte del libro o arrancar hojas.

Alterar la encuadernación o foliación.

Ventajas legales del Libro Diario

Las ventajas legales de llevar un Libro Diario son:

Es un medio de prueba jurídico del acto de comercio producido.

Se puede utilizar para pedir la convocatoria de acreedores y evitar la quiebra.

En caso de quiebra no se la considera fraudulenta.

Estructura de un Libro Diario [note] El que se presenta es un modelo simplificado para estudiantes, el mismo podrá diferir en cuestiones mínimas con otro modelo que utilice el docente, como así también se omite la columna de folio del libro que en los registros contables obligatorios se deben poner[/note]

Estructura del Libro Diario

Como se puede ver el Libro Diario, tiene 5 columnas, y cada una de ellas irán los siguientes datos:

Fecha: En que se realizó la operación comercial. Las mismas deben ser registrada en orden cronológico que suceden las operaciones comerciales realizadas sin ningún tipo de alteraciones.

Detalle o Cuentas: Se debe escribir las cuentas contables que describan la entrada y/o salida de bienes, deudas, gastos o ingresos correspondientes a lo sucedido en dicha operación comercial.

VP: Las Variaciones Patrimoniales correspondientes según lo acontecido. Es lo que determinará si el valor de esa cuenta contable se ubicará en el Debe o Haber [note]Algunos cuando explican el tema omiten esta columna y la variación patrimonial la escriben al lado de la cuenta contable utilizada. Ambas posibilidad son válidas.[/note]

Debe: Los valores que ingresan en dicha columna según las variaciones patrimoniales correspondientes.

Haber: Los valores que ingresan en dicha columna según las variaciones patrimoniales correspondientes.

La naturaleza de las cuentas contables. Las cuentas T

Para poder realizar el Libro Diario es imprescindible tener en claro anteriormente tres conceptos claves dentro de la contabilidad: la naturaleza de la cuentas, y las cuentas T, además de las variaciones.

Cuadro de variaciones patrimoniales (cuando va Debe y Haber)

Para hacer un Libro Diario sin errores hay que seguir las siguientes normas, que acá se enumeran de una manera, pero no necesariamente hay que hacerlas en el mismo orden

Registrar la fecha y la variación patrimonial

Los números de asiento se registran de manera ordena ascendente, sin que falte ninguno, con una linea cortada unicamente en la columna cuenta y el número de asiento entre medio.

Las cuentas contables utilizadas, obviamente se escriben en la columna “cuenta o detalle”, pero hay que tener en cuenta que:

3a. Primero se escriben las cuentas que van en el Debe y después las que van en el Haber.

3b. A las cuentas que se escriben en el Haber se les deja un pequeño margen desde el borde izquierdo de la columnay se le agrega la letra “A” delante del nombre de la cuenta. Por ejemplo: “A Caja“

Siempre se debe chequear que se cumpla la partida doble, es decir que, en cada asiento la suma de la columna del Debe obligatoriamente tiene que ser igual a la suma de la columna del Haber,

Al finalizar el asiento se debe escribir una leyenda que explique la operación en donde se indica que documento comercial avala dicha asiento.

Si se llega al final de una hoja se deberá colocar la palabra transporte en el último renglón de la hoja con las sumas del Debe y el Haber correspondiente, trasladando la misma información al primer renglón de la hoja siguiente.

¿Cómo se confecciona un Libro Diario?

Libro Diario

Los Libros diarios se confeccionan a través de los asientos contables.

Tipos de asientos en el Libro Diario Contabilidad

Existen dos tipos de asientos: los simples y los compuestos

Simples: Son aquellos en los que solo intervienen dos cuentas, una será del Debe y la otra del Haber.

Compuestos: Son los que tienen más de dos cuentas, una o mas en el Debe y una o mas el Haber, siempre cumpliéndose el principio de partida doble.

El concepto de partida doble indica que la suma de la columna del Debe debe ser siempre igual a la suma de la columna del Haber.

Pautas para confeccionar asientos contables correctamente.

A parte de las ya enumeradas recién cuando explicamos en las normas, hay que tener en cuenta otras pautas más a la hora de confeccionar un asiento contable correctamente, a saber:

Determinar cuántas cuentas contables vamos a utilizar.

La elección de las cuentas contables específicas que usaremos .

Y fundamentalmente la apropiada elección de la variación patrimonial a utilizar, ya que es la que va a determinar el orden de las cuentas y su ubicación correspondiente en el Debe o Haber y la partida doble ya explicada.

¿Cómo se hacen los asientos contables en el Libro Diario?

En este apartado veremos varios ejemplos de asientos contables simples y compuestos con todas las posibilidades de Variaciones Patrimoniales que hay.

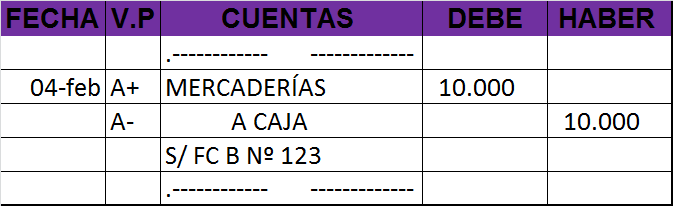

El día 04/02/20….. Se compran bienes destinados para la venta por $10.000 en efectivo. Según Factura B Nº123

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

Para ello, como vimos en el artículo acerca de las variaciones patrimoniales vamos a pensar como “mi empresa” para ver que ingresos y egresos tengo, para a partir de allí determinar qué cuentas contables se utilizarán y cuáles son sus variaciones patrimoniales.

En este caso analizamos que tenemos mas mercaderías, es decir que aumento mi Activo (A+), pero al mismo tiempo tengo menos dinero porque pagué esas mercancías que compré, es decir que disminuyó mi (A-). Todo fue por $10.000

Las cuentas contables que se utilizan son:

Mercaderías para los bienes destinados para la venta, como vimos recién al comprar mercaderías nuestro Activo aumentó (A+), porque tengo mas productos que antes. Al aumentar el Activo el valor de las mercaderías lo vamos a poner en la columna del Debe, según el cuadro de variaciones patrimoniales

Caja para el dinero en efectivo, que que vamos a tener menos que antes por haber pagado las mercaderías que compramos, es decir que disminuye nuestro Activo (A-), y el ese importe lo vamos a ubicar en la columna del Haber, según el cuadro de variaciones patrimoniales.

Se recomienda ver el artículo de nuestro blog “Las cuentas contables” para el correcto uso de las mismas en la elaboración de los asientos.

Paso 2: Confeccionar el asiento contable según las normas y pautas correspondientes

Ejemplo de asiento contable Variación patrimonial permutativa A+ A-

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario:

Una vez finalizado hacemos un chequeo del cumplimiento de todas las pautas y normas:

Que esté la fecha y la variación patrimonial.

Que no falten los nombres de las cuentas contables y que sean los apropiados.

Que primero estén ordenadas las cuentas del Debe y después debajo las del Haber.

Que se cumpla la partida doble, es decir la suma del Debe y el Haber sean iguales.

Que no falte la leyenda que indique que documento comercial avala dicho asiento.

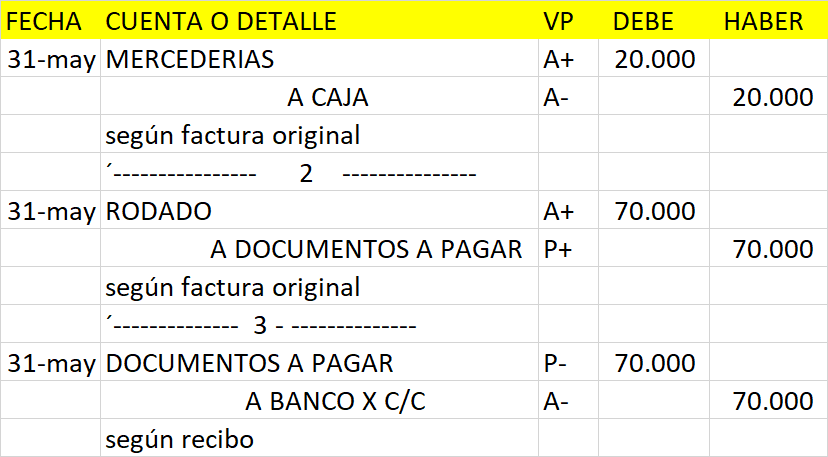

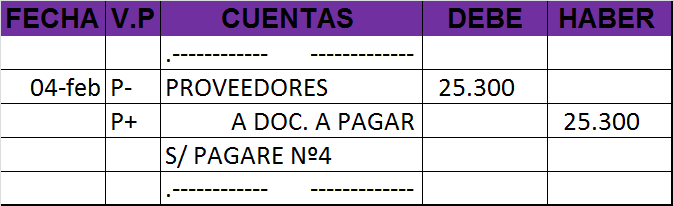

El día 04/02/20….. Se refinancia una deuda que tenemos con un proveedor por $25.300 entregando un pagaré a 45 días por el mismo monto. Según Pagaré Nº 4

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

Ver el ejemplo del ejercicio 1 acerca de pensar como “mi empresa”

En este ejemplo entonces vamos a tener menos deudas sin documentar (P-) Proveedores, pero aumentarán las deudas documentadas (P+) Documentos a pagar, todo por $25.300. Los P- se ubican en el Debe, y los P+ en el Haber según el cuadro de variaciones patrimoniales.

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Ejemplo de asiento contable de Variación Patrimonial permutativa P+ P-

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

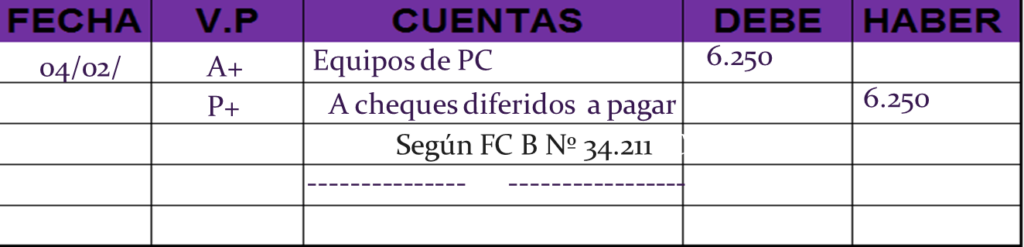

El día 04/02/20…. Se compra una impresora wi-fi por $6.250 y firmamos un cheque diferido a 90 días. Según FC B Nº 34.211

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En este caso vamos a tener una impresora nueva Equipos de PC que cuesta $6.250, es decir que aumenta nuestro Activo (A+), pero al mismo tiempo aumentaron nuestras deudas (P+) ya que dentro de 3 meses tendré que abonar ese cheque que entregué Valores diferidos a pagar. Según el cuadro de variaciones patrimoniales A+ Debe y P+ Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Ejemplo de asiento contable de Variación patrimonial permutativa A+ P+

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

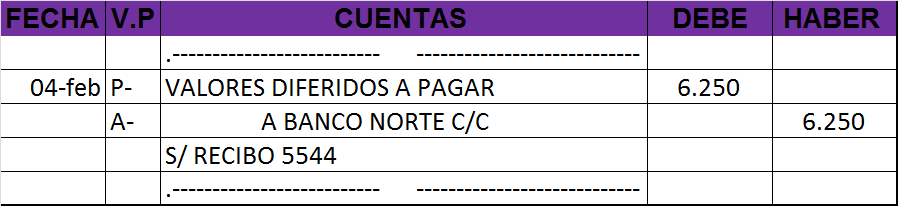

El 04/05/20…. Se paga el cheque diferido que entregamos el 04/02, el monto se debita de la cuenta corriente del Banco Norte. Según Recibo Nº 5.544

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En es caso la deuda del cheque diferido (Valores diferidos a pagar) no estará mas al pagarla (P-), pero por ese motivo tendremos $6.250 menos en nuestra cuenta bancaria (A-). Según el cuadro de variaciones patrimoniales P- irá en en Debe y A- en el Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Ejemplo de asiento contable de Variación patrimonial permutativa A- P-

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

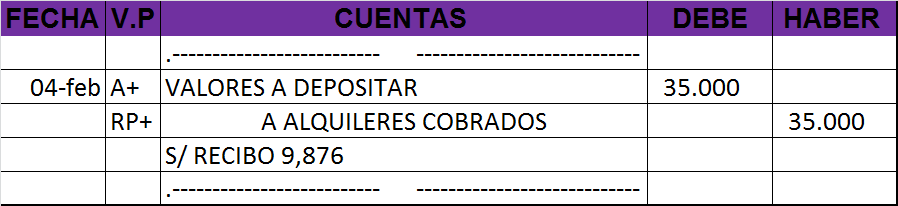

04/02/20…… Cobramos el alquiler de un galpón de nuestra propiedad con cheques varios de terceros al día por $35.000. Según recibo Nº 9.876

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En este caso recibimos cheques varios (valores a depositar) es decir que nuestro activo aumenta (A+), y eso fue gracias al alquiler que cobramos por $35.000 (Alquileres cobrados) (RP+), es decir que aumentaron nuestras ganancias. Según el cuadro de variaciones patrimoniales A+ se ubica en el Debe y los RP+ en el Haber.

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Ejemplo de asiento contable de Variación patrimonial modificativa A+ RP+

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

El 04/02/20… se pagan $300 de gastos bancarios, que se debitan de nuestra corriente del Banco Norte. Según resumen de cuenta bancaria.

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

Al tener los Gastos bancarios por $300 aumentan nuestras pérdidas (RN+), y por culpa de eso vamos a tener menos dinero en nuestra cuenta corriente bancaria Banco Norte c/c (A-). Según el cuadro de variaciones patrimoniales RN+ se ubica en el Debe y el A- en el Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Ejemplo de asiento contable de Variación patrimonial modificativa A- RN+

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

Ejemplo 7: Variación patrimonial mixta con RP

El 04/02/20…. Se compran mercaderías por $10.000 y como pagamos en efectivo nos hacen un descuento por $500. Según Factura B Nº 442

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En este caso vamos a tener mas (mercaderías) por $10.000 en nuestra empresa , es decir que aumenta nuestro activo (A+). Por otro lado vamos a tener $9.500 en efectivo (Caja) por haberlas pagado, es decir que disminuye nuestro Activo (A-). Así mismo nos ahorramos, si ahorramos ganamos, (RP+) $500 por el descuento que nos hicieron (Descuentos obtenidos). Según el cuadro de variaciones patrimoniales A+ se ubica en el Debe, y los A- y RP+ en el Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Ejemplo de asiento contable con Variación patrimonial mixta con RP

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

Ejemplo 8: Variación patrimonial mixta con RN

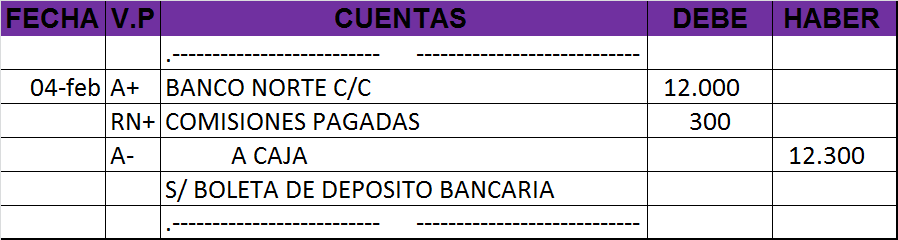

El 04/02/20…. Depositamos en la cuenta corriente del Banco Norte $12.300 en efectivo. El Banco nos cobra $300 en concepto de comisiones que debitan de la cuenta. Según Boleta de depósito

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En este caso sabemos sabemos que vamos a tener $12.300 menos en efectivo (Caja), por que ese dinero lo llevamos al banco, es decir que nuestro Activo disminuirá A-. A su vez, vamos a incrementar nuestro A+, ya que tendremos $12.000 más en nuestra cuenta bancaria (Banco Norte c/c). Esos $300 diferencia que hay son los lo que perdimos (RN+) por las comisiones (Comisiones pagadas) que nos cobró el banco. Según el cuadro de variaciones patrimoniales A+ y los RN+ se ubica en el Debe, y nos A- en el Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Ejemplo de asiento contable con Variación patrimonial mixta con RN

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

Por último te dejamos un vídeo de nuestro canal de YouTube donde también explicamos éste tema

Vídeo de nuestro canal de Youtube acerca de como hacer el Libro Diario y asientos contables

Los documentos comerciales desempeñan un papel de suma importancia en la gestión empresarial, proporcionando un mecanismo crucial para el seguimiento y registro efectivo de todas las actividades dentro de una organización. Además, estos documentos no solo son instrumentos administrativos, sino también pilares fundamentales para establecer relaciones jurídicas sólidas entre las partes involucradas. Asimismo, se destaca su relevancia en la contabilización precisa, facilitando un riguroso control de los registros.

En este artículo de Ensamble de Ideas, exploraremos en detalle los ocho tipos de documentos comerciales. A lo largo de este contenido, podrás comprender cómo se emplean, su importancia como fuente principal de información para el registro contable, su papel en la definición de las condiciones de venta y su cumplimiento, su contribución a la simplificación de tareas de vigilancia y fiscalización, y su rol como pruebas incuestionables de actos comerciales frente a terceros. ¡Comencemos!

¿Qué son los documentos comerciales?

Los documentos comerciales representan comprobantes creados por medio de registros escritos que certifican las operaciones comerciales ejecutadas, ya sean compras, ventas, pagos o cobros. Estos documentos desempeñan un papel fundamental al garantizar un adecuado control de todas las acciones realizadas por una empresa. Es de vital importancia que la elaboración de documentos comerciales se ajuste a las disposiciones legales vigentes. Por lo tanto:

Constituyen la principal fuente de información precisa para el registro contable.

Detallan de manera clara las condiciones de venta y su cumplimiento o incumplimiento.

Agilizan las labores de control y fiscalización.

Actúan como pruebas legales ante terceros, demostrando actos comerciales.

¿Quiénes están obligados a emitirlos?

Los documentos comerciales deben emitirse al menos en duplicado, consistente en el original y su copia. El receptor conserva el original, mientras que quien lo emite guarda la copia duplicada. Están obligados a emitirlos:

Aquellos que realizan operaciones de venta de bienes.

Quienes prestan servicios comerciales.

Quienes se dedican a la locación de bienes.

Quienes comercializan servicios

Quienes se dedican a la locación de bienes.

¿Cuáles son los documentos comerciales más usados?

Tipos de documentos comerciales

Los documentos comerciales más usados son:

Factura, tickets y documentos homologados por controladores fiscales.

Remito.

Recibo.

Nota de crédito y Nota de débito.

Cheque.

Pagaré.

Comprobante de las tarjetas de crédito.

Extractos bancarios.

Veamos en detalle cada uno de ellos.

Facturas, tickets y controladores fiscales

¿Qué es una factura?

La factura representa el documento comercial que certifica la concreción de una transacción de compra-venta. En este documento se describen minuciosamente los datos fiscales tanto del comprador como del vendedor, se enumeran las cantidades y nombres de los bienes o servicios vendidos, sus precios unitarios y totales, y las modalidades de la venta (ya sea al contado o a crédito). La emisión de una factura implica un compromiso de pago por parte del comprador.

Las facturas son emitidas en duplicado, siendo el original destinado al comprador y el duplicado al vendedor. En algunos casos, se requiere la emisión de un triplicado que incluye una discriminación y pago detallado del IVA. Este triplicado es conservado por el comprador, quien lo mantendrá a disposición para presentarlo ante la AFIP si así se le requiere.

Es un comprobante digital funcional y legalmente equivalente a la factura en formato papel, que la reemplaza en la mayoría de las operaciones de quienes estén obligados u opten por su utilización.

Este medio de facturación permite la gestión, almacenamiento e intercambio de comprobantes por medios electrónicos o digitales sin necesidad de su impresión, pudiéndose gestionar desde una PC, tablet o smartphone con conexión a internet.

¿Qué es un ticket factura?

Tanto el ticket común como el ticket factura son comprobantes válidos para certificar una transacción comercial. Sin embargo, difieren de la factura en papel ya que son emitidos a través de un controlador fiscal homologado por la AFIP, generalmente en forma de una máquina registradora. El uso de estos tipos de comprobantes es común en negocios que realizan ventas masivas, como supermercados o estaciones de servicio.

La diferencia entre el ticket común y el ticket factura es importante. El ticket común es emitido mediante controladores fiscales para consumidores finales, como en el caso de panaderías o kioscos. Por otro lado, el ticket factura, aunque también se emite a través de un controlador fiscal, cumple la función de una factura tradicional al cumplir con todos sus requisitos. Este puede ser emitido tanto para consumidores finales, exentos o monotributistas (ticket factura B), como para responsables inscriptos (ticket factura A).”

Remitos

El remito es un documento comercial empleado para certificar el transporte y envío de mercancías, así como para efectuar la entrega de los bienes vendidos. Suele emitirse en tres copias: el original queda en manos del vendedor, debiendo ser devuelto firmado y conforme por el comprador; el duplicado permanece en posesión del comprador; y el triplicado se guarda por el transportista como aval de la correcta ejecución del servicio de entrega de mercancías.

Recibo

El recibo es una constancia que valida un pago realizado a cambio de un bien o servicios recibidos. Asimismo, es empleado para registrar pagos a cuenta. La firma al final del recibo confirma la cancelación, parcial o total, de una deuda pendiente. Este documento se emite en dos ejemplares: el original queda en manos de quien realizó el pago y el duplicado es conservado por la persona que recibió el monto. En el recibo deben figurar detalles como la fecha del pago, el método utilizado (efectivo, cheques, etc.), el nombre o razón social de ambas partes involucradas y la firma del receptor del pago.

Documentos Comerciales – Recibo

Nota de Crédito y Nota de Débito

Tanto la Nota de Crédito como la Nota de Débito son instrumentos comerciales utilizados para informar a los clientes sobre cambios en su estado de cuenta, que hayan surgido debido a algún error en la facturación, en la entrega de productos o en transacciones financieras.

Las notas de crédito se emplean para comunicar a los clientes que se ha descontado o acreditado una cantidad de dinero en su cuenta, en función de lo que se especifica en el documento. Estas situaciones pueden incluir errores en la facturación, cargos por intereses o comisiones incorrectas, entre otros. En resumen, una nota de crédito indica una disminución en la cantidad de dinero que el cliente debe.

Por otro lado, las notas de débito se utilizan para informar a los clientes que se ha añadido o debitado una suma de dinero a su cuenta, según lo detallado en el documento. Ejemplos de motivos pueden ser errores en cantidades o precios facturados, cargos por fletes, intereses, entre otros. En síntesis, una nota de débito señala un aumento en la cantidad de dinero que el cliente debe.

Ambos documentos se emiten en duplicado, donde una copia queda en manos del cliente y la otra es conservada por el vendedor.

Cheque

Un cheque es una instrucción de pago directa emitida hacia un banco por parte de una persona que cuenta con fondos suficientes en su cuenta. Esto permite al banco liberar los fondos a favor del beneficiario del cheque. Existen dos categorías de cheques: los al día y los de pago diferido.

El cheque al día es aquel que se confecciona con la fecha actual, marcando la misma fecha de cobro. Por otro lado, el cheque de pago diferido se emite también con la fecha presente, pero la fecha de cobro puede ser aplazada hasta un límite máximo de 365 días desde la fecha de emisión. Este aplazamiento otorga mayor flexibilidad en el manejo de los pagos y transacciones.

Es importante destacar que cualquier portador de un cheque dispone de un período máximo de 30 días corridos para efectuar su cobro. Una vez que este plazo haya transcurrido, el cheque perderá su validez y no podrá ser cobrado.

Documentos Comerciales – Cheques

Pagarés

Un pagaré es un instrumento mediante el cual una persona física o jurídica se compromete de manera formal e incondicional a saldar una deuda estipulada. Este documento debe contener la siguiente información esencial:

El monto de la deuda, expresado tanto en letras como en números.

Las fechas de emisión y vencimiento del pagaré.

Los nombres del emisor (deudor) y del receptor (acreedor), que pueden ser individuos o entidades jurídicas.

El lugar donde se realizará el pago.

La firma del deudor.

Es relevante mencionar que los pagarés pueden ser transferibles, lo que significa que pueden ser traspasados a otra persona.

Documentos comerciales – Pagaré

Comprobantes de tarjeta de crédito

Mediante los comprobantes de tarjetas de crédito, los comerciantes que participan en este sistema de pago presentan, en la fecha convenida, todos los recibos correspondientes a las ventas realizadas en un período específico ante la entidad crediticia. A cambio, la entidad les abona el importe total de dichas ventas, después de aplicar un descuento proporcional acordado como comisión.

Extractos bancarios

El extracto bancario es un documento emitido por el banco que detalla todos los movimientos registrados en una cuenta bancaria durante un período específico, a la vez que presenta el saldo disponible en la cuenta.

A través del extracto bancario, se evidencia la trayectoria desde el saldo inicial hasta el saldo actual de la cuenta, mostrando ingresos y egresos monetarios en la cuenta. Cada movimiento viene acompañado de la fecha, el motivo correspondiente y el saldo resultante después de dicho movimiento.

La conciliación bancaria consiste en cotejar los registros contables mantenidos por una empresa en su cuenta corriente (o cuenta bancaria) con los ajustes realizados por el banco en la misma cuenta. Este proceso implica comparar los valores que la empresa tiene registrados con los valores suministrados por el banco a través del extracto bancario, que se recibe regularmente, generalmente mensualmente.

Utilizando el resumen de cuenta o extracto bancario, las empresas llevan a cabo el procedimiento de conciliación bancaria, con el objetivo de alinear y ajustar sus registros contables con las posibles discrepancias presentes en el resumen bancario.

Documentos Comerciales – Extracto bancario.

¿Cómo se clasifican a los documentos comerciales?

Los documentos comerciales pueden ser clasificados de dos formas: aquellos de uso externo y los de uso interno.

Los documentos comerciales de uso externo son emitidos fuera de la empresa, como facturas de compra o recibos de pagos realizados.

Por otro lado, los documentos comerciales de uso interno se generan internamente en la empresa, como facturas de ventas o recibos de cobranza.

Conservación de los documentos comerciales

Una vez registrados contablemente se debe guardar por 10 años, archivándolos por orden de fecha de emisión.

Documentos comerciales no válidos

Los documentos no fiscales emitidos mediante controladores fiscales homologados.

Remitos, guías o documentos equivalentes.

Notas de pedidos, órdenes de trabajo, presupuestos y/o documentos de análogas características.

Recibos, comprobantes que respalda el pago – total o parcial – de una operación que debe ser documentada mediante la emisión de facturas.

Comandas.

Tiras de calculadora.

Vídeo tutorial

Para terminar de profundizar el tema te recomendamos ver el vídeo tutorial de nuestro canal de Youtube sobre los documentos comerciales más usados.

En una operación comercial se denomina interés simple al rendimiento económico que recibe una de las partes por haber otorgado a otra una determinada suma de dinero o capital, como inversión o préstamo, durante un determinado período de tiempo.

Es importante aclarar que en las operaciones a interés simple el capital inicial se mantendrá siempre constante durante todo el período que se prolongue dicho préstamo o inversión, esto hará que el interés que se vaya pagando en todos los períodos se mantenga constante.

Diferencia entre el interés simple y el interés compuesto

Lo contrario sucede en el cálculo del interés compuesto, que el capital de origen se va modificando a medida que pasa el tiempo, y el interés se calcula sobre capitales cada vez mayores, y por ende, los intereses también crecerán.

Otra diferencia entre ambos es que el interés simple se calcula mediante una fórmula de ecuación líneal, mientras que en el interés compuesto se utiliza una exponencial.

Cómo calcular Interés simple – Diferencia entre int. simple e int. compuesto.

Cómo calcular interés simple

Para el cálculo del interés simple participan los siguientes elementos:

Un capital inicial o capital de origen (Co)

Una tasa porcentual de interés o razón (R)

El tiempo total por el que se presta o invierte ese capital (n)

Fórmula del interés simple

Regla memotécnica para recordar la fórmula. Seguramente la gran mayoría de ustedes alguna vez fue a las casas de vídeo juegos, y en las pantallas para empezar a jugar les aparecía la frase “insert coin”. Justamente la palabra coin contiene las tres partes de la fórmula de interés simple.

En donde:

Is = Interés simple, es decir, la ganancia que se obtendrá al finalizar el período.

Co = Capital de origen, es decir el dinero que se va a prestar o invertir

i= la tasa de interes y que sale de dividir R/100. Hay que recordar, que R o razón, es el porcentaje de interés que se aplicará en la operación. Es el número que aparecerá con el signo %

n= es el tiempo de duración total del préstamo o inversión, es decir la cantidad de veces que se aplicará la tasa i, en ese período.

Es importante tener en cuenta que tanto la tasa de interés (i) como el período de tiempo (n) deben estar expresados en la misma unidad de tiempo para que el resultado sea correcto. Esto significa que si la tasa de interés está en meses, el tiempo también deberá expresarse en meses; si la tasa está en semestres, el tiempo también deberá estar en semestres. Si los datos están en unidades de tiempo diferentes, será necesario cambiar uno o ambos para que coincidan en la misma unidad de tiempo.

Repaso de las unidades de tiempo que caben dentro de otras.

Como recién se mencionó para calcular correctamente el interés simple es importante que tanto el tiempo como la tasa de interés estén expresadas en la misma unidad de tiempo. Para ello es bueno recordar cuantas unidades tiempo caben dentro otras, ya en el próximo apartado veremos como podemos hacer para igualarlas.

Cómo calcular Interés simple – Escala de tiempo

En 1 año hay: 2 semestres – 3 cuatrimestres – 4 trimestres – 6 bimestres – 12 meses

En 1 semestre hay: 2 trimestres – 3 bimestres – 6 meses

En 1 cuatrimestre hay: 2 bimestres – 4 meses

En 1 trimestre hay: 3 meses

En 1 bimestre hay: 2 meses

¿Cómo igualar las unidades de tiempo en “i” y “n”

Antes que nada hay que recordar la escala de tiempos vista en el apartado anterior para saber que cálculos deberemos hacer para igual i y n en la fórmula de interés simple.

Cómo calcular Interés simple – Movimientos en la línea de tiempo

Ejemplos de ir hacia un período de tiempo más chico

Supongamos que tenemos una tasa de interés del 24% anual y queremos convertirla a semestral. Es decir, pasamos de un período de tiempo más largo a uno más corto. Para hacer esto, dividiremos la tasa de interés entre el número de períodos en un año, que son 2 semestres. Por lo tanto, para convertir una tasa de interés del 24% anual a una tasa semestral, dividiremos el 24% entre 2, lo que nos dará un 12% semestral.

24 % : 2 = 12 % semestral

Para el resto de los períodos de tiempo será así

Cuatrimestral: En un año hay 3 cuatrimestres, entonces haremos 24:3=8% cuatrimestral.

Trimestral: En un año hay 4 trimestres, entonces 24:4=6% trimestral.

Bimestral: En un año hay 6 bimestres, entonces 24:6=4% bimestral

Mensual: En un año hay 12 meses, entonces 24:12=2% mensual

Ejemplos de ir hacia un periodo de tiempo más grande.

Supongamos que tenemos una tasa de interés del 3% mensual y la queremos pasar a una tasa anual. Como estamos pasando de un período de tiempo mas chico a uno mas grande, entonces tendremos que multiplicar. Como en un año hay 12 meses a la tasa de interés, entonces la multiplicaremos por 12 y nos da por resultado el 36% anual.

3 % * 12 = 36% anual

Para el resto de los períodos de tiempo será así:

Semestral: En en semestre hay 6 meses, entonces haremos 3×6=18% semestral

Cuatrimestral: En un cuatrimestre hay 4 meses, entonces 3×4=12% cuatrimestral

Trimestral: En un trimestre hay 3 meses, entonces 3×3=9% trimestral

Bimestral: En un bimestre hay 2 meses, entonces 3×2=6% bimestral

Ejemplos prácticos de interés simple

Cómo calcular Interés simple

Ejemplo 1: Buscar el interés simple y el monto

Tenemos $10.000 ahorrados y los vamos a invertir en un plazo fijo a 3 meses que paga un interés simple del 28% anual. ¿Cuánto dinero tendremos al finalizar el plazo fijo?

Como i y n no están en la misma unidad de tiempo, la tasa anual la vamos a pasar a una mensual, para eso como vamos hacia un período de tiempo más chico vamos a tener que dividir, y como en un año hay 12 meses haremos:

Ahora sí i y n están expresados en la misma unidad de tiempo, entonces podremos usar la fórmula de interés simple. Los nuevos datos datos ahora serán:

Co=10.000

i= 0,023333 mensual

n= 3 meses

Reemplazamos los valores en la fórmula de interés simple

Pero el ejercicio preguntaba, cuanto dinero tendremos al finalizar el plazo fijo, para eso tenemos una nueva fórmula que se llama monto (Cn) y que sale de sumar el capital original más el resultado del interés simple. En nuestro ejemplo será:

Ejemplo 2: Calcular el tiempo conociendo el interés simple

Durante cuanto meses tendré que dejar $8.000 si el banco paga un interés simple del 6% trimestral si quiero tener $1.440 de interés

Pero fíjense que el dato del tiempo lo pide en meses y la tasa en trimestres, como vamos hacia un período de tiempo mas chico, vamos a tener que dividir, y como en un trimestre hay 3 meses al valor de i lo divideremos por 3.

Ahora que ya tenemos igualados i y n podemos usar la fórmula ya despejada

Ejemplo 3: Calcular la tasa de interés conociendo el interés simple

¿A qué tasa de interés anual presté $2.500, si en 7 meses me dieron $525 de interés simple?

Los datos que tengo son:

Co= 2.500

n= 7 meses

Is= 525

Tengo que hallar R (tasa de interés) anual.

Pero el ejercicio pedía la tasa anual, y como el resultado de i nos dio en meses y tenemos que buscar un período de tiempo más grande vamos a multiplicar, y como en un año hay 12 meses, multiplicaremos por dicho valor.

Pero en este caso falta una cosa mas, el resultado nos dio con decimales, para llevarlo a valor porcentual, habrá que multiplicarlo por 100, para que nos de el valor de R o tasa de interés.

La tasa de interés será del 36% anual.

Ejemplo 4: Cálculo del capital original.

¿Cuánto dinero había depositado al principio del período, si durante 5 meses al 2% de interés simple mensual me dejó $300 de interés.?

Los datos que tengo son:

Por último te dejamos este vídeo acerca de cómo calcula interés simple. Te invitamos a que te suscribas al canal y le des like al video, de esta forma nos ayudas a seguir creciendo y publicando material educativo gratuito.

Por último, si te interesa saber más sobre intereses y préstamos te recomendamos leer nuestro artículo sobre los sistemas de amortización de préstamos más utilizados.

Introducción a los Sistemas de Información Contable (SIC)

Los sistemas de información contable sirven para poder brindar información de manera confiable al público acerca de la situación patrimonial, económica y financiera de una empresa, dicha información será vital para mejor toma de decisiones.

Sistemas de Información Contable ¿Qué es la contabilidad?

Todas las empresas, en su día a día, realizan actividades comerciales que deben ser registradas para determinar la situación de la empresa, evitar posibles fraudes y asegurar que la información suministrada sea fehaciente.

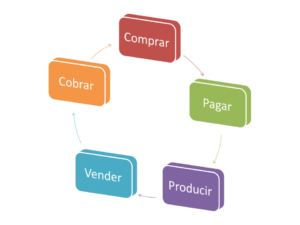

Las actividades comerciales se pueden resumir en cinco operaciones básicas en el caso de empresas productivas, o en cuatro en el caso de las empresas comerciales (donde no se realiza el proceso productivo o de fabricación). Estas operaciones comerciales son: Comprar, Pagar, (Producir, en el caso de las fábricas), Vender y Cobrar.

Ciclo de la actividad comercial

Comprar: Es la adquisición de los bienes necesarios para realizar las actividades de una empresa, ya sean mercaderías para vender, materias primas para fabricar productos, o bienes como computadoras, escritorios, sillas, rodados y maquinarias.

Pagar: Es abonar los bienes comprados utilizando cualquier medio de pago, como dinero en efectivo, cheques o transferencias bancarias.

Vender: Es ofrecer nuestros productos o servicios a nuestros clientes.

Cobrar: Es recibir el importe de los bienes vendidos.

Como se dijo anteriormente todas éstas operaciones comerciales básicas se deben respaldar en los sistemas de información contable.

¿Qué son los sistemas de información contable?

Para hacer más fácil la explicación definiremos a los mismos explicando por separado qué son los sistemas, qué es la información y por último qué es la contabilidad.

¿Qué es un sistema?

Un sistema es un conjunto de partes interrelacionadas que trabajan juntas para lograr un objetivo común.

En la Teoría de los Sistemas, se explica como es el funcionamiento de un sistema y las partes o parámetros que los conforman.

Procesos de los sistemas.

En el caso de los sistemas contables:

Entradas: Están dadas por las operaciones comerciales básicas registradas a través de los documentos comerciales utilizados.

Proceso: El ingreso de dicha información en los libros contables obligatorios.

Salidas: La información generada, por ejemplo los Estados Contables.

Retroalimentación: Corrección de errores surgidos, por ejemplo a través de los asientos de ajustes.

Por lo tanto, en el contexto contable, un sistema de información es una estructura organizada que recopila, procesa, almacena y presenta datos financieros con el objetivo de facilitar la toma de decisiones empresariales y mantener informados a los socios de la situación financiera y patrimonial de la empresa.

¿Qué es la información?

La información es el conjunto de datos organizados y procesados que proporcionan un mayor conocimiento o significado sobre un tema específico.

Para que una información sea útil debe cumplir con los siguientes requisitos:

Clara y fácil de entender

Precisa

Confiable

Neutral

Representativa de la realidad

Que permita compararse con otros datos

Que sirva como fuente para la toma de decisiones

Sistemas de Información Contable – La información contable

En el ámbito de la contabilidad, la información es crucial, ya que nos permite tomar mejores decisiones al contar con datos certeros y validados por los balances y los estados contables. A través de estos, podemos conocer mejor la situación financiera, económica y patrimonial de la empresa.

¿Qué es la Contabilidad?

La contabilidad es una disciplina que, mediante el uso de técnicas específicas, registra todas las operaciones y movimientos comerciales realizados por una empresa en un período determinado.

La contabilidad en Argentina está reglamentada a través de normas legales y profesionales expuestas por distintos organismo tanto públicos como privados, algunos de ellos son:

A.F.I.P. (Administración Federal de Ingresos Públicos)

Ley de Sociedades Nº 19.550

Ley general de sociedades Nº 26994

Consejo Profesional de Ciencias Económicas

Las NIC (Normas Internacionales de Contabilidad)

entre otros.

Para finalizar te compartimos el vídeo de nuestro canal, donde explicamos también este tema. Suscríbete para disfrutar de más de nuestros tutoriales educativos.

Variaciones Patrimoniales modificativas, permutativas y mixtas

Las variaciones patrimoniales son las modificaciones que se producen en el patrimonio de una empresa o comercio debido a las operaciones comerciales de compra, venta, cobro y pago que se generan constantemente.

Siempre que hagamos un registro contable, principalmente en el Libro Diario, debemos tener presente que siempre existirá un trueque de una “cosa” a cambio de “otra”. Por ejemplo, si compramos mercaderías y las pagamos en efectivo, el patrimonio de la empresa se verá modificado, ya que ahora tendremos más mercaderías, pero a cambio tendremos menos efectivo. O, por ejemplo, si compramos un auto y firmamos un pagaré por la deuda, tendremos más autos, pero a cambio sumaremos una deuda que antes no teníamos. Y así podríamos seguir con innumerables ejemplos.

Todo esto es lo que le da sentido a comprender cómo actúan las variaciones patrimoniales, y es lo que conduce al principio de partida doble, una pieza fundamental en contabilidad.

El concepto de partida doble La partida doble en contabilidad es un principio básico que establece que cada vez que se registra una operación, se deben anotar dos cosas: lo que entra y lo que sale. Esto significa que cada transacción afecta al menos dos cuentas, asegurando que lo que se suma en una cuenta se resta inevitablemente en otra. Este registro se realiza en dos columnas, una llamada Debe y otra llamada Haber. En otras palabras, cada operación tiene un impacto dual, reflejando un trueque entre los elementos del patrimonio de la empresa.

Es importante aclarar, que dependiendo de la región donde leas este artículo, los nombres de Debe y Haber podrán también llamarse, Cargo y Abono, Débito y Crédito.

Los conceptos de debe y haber los veremos desarrollados más adelante en éste artículo.

Introducción a las variaciones patrimoniales

Variaciones patrimoniales

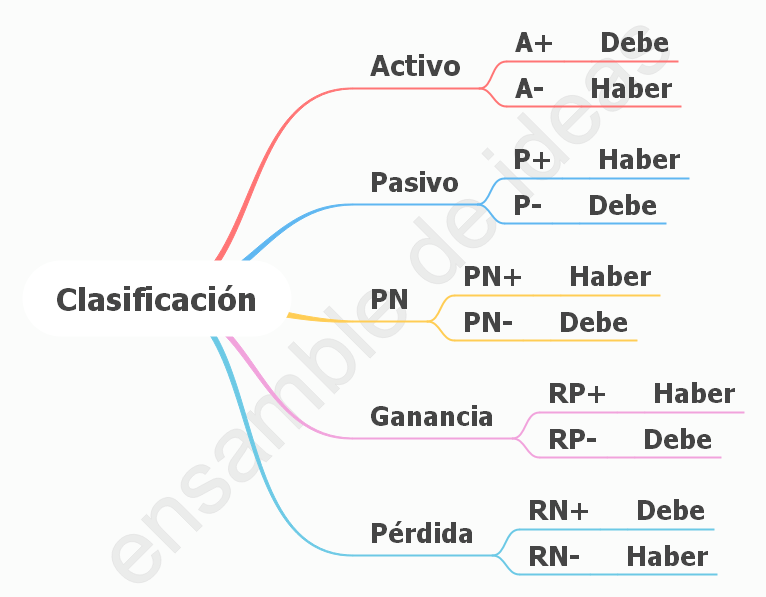

Para entender las variaciones patrimoniales, primero es necesario saber que existen cinco rubros en los que se dividen las cuentas contables: Activo, Pasivo, Patrimonio Neto, Resultados Positivos y Resultados Negativos. Estos son:

Activo: Aquí se encuentran todos los bienes de la empresa y las deudas por cobrar.

Pasivo: En este rubro se registran todas las deudas a pagar con terceros.

Patrimonio Neto: Este rubro incluye el capital de la empresa. Además, se puede calcular restando los Pasivos del Activo.

Resultados Positivos (Ganancias): Representan las ganancias de la empresa.

Resultados Negativos (Pérdidas): Representan las pérdidas de la empresa.

Cada uno de estos rubros ayuda a entender cómo las operaciones comerciales afectan el patrimonio de la empresa. Entonces se podrán dar las siguientes situaciones:

Que un Activo aumente (A+) por cualquier motivo, es decir que tengamos mas bienes dentro de la empresa. Por ejemplo compramos una camioneta para hacer repartos.

Que un Activo disminuya (A-) por algún motivo X, por ejemplo pagamos en efectivo la compra de un PC nueva para la oficina, es decir que ahora tendremos menos dinero.

Que un Pasivo aumente (P+) por determinada situación, por ejemplo compramos mercaderías y como nuestro proveedor es de confianza nos deja que se las paguemos dentro de 15 días. Es decir que tenemos más deudas.

Que un Pasivo disminuya (P-) por ejemplo luego de esos 15 días le pagamos a nuestro proveedor, es decir que esa deuda ya no la tenemos mas.

Que el Patrimonio Neto aumente (PN+) por ejemplo al constituir el capital de la empresa

Que el Patrimonio Neto disminuya (PN-) al disolver el capital de una empresa cuando cierra

Que aumenten las Ganancias (RP+ ó G+) por ejemplo cuando cobramos un alquiler o vendemos mercaderías

Que disminuyan las Ganancias (RP- ó G-) por ejemplo cuando nos devuelven un producto esa venta no se realizó, y por lo tanto no hubo tal ganancia

Que aumenten las Pérdidas (RN+ ó Pe+) por ejemplo cuando pagamos sueldos, impuestos, intereses, etc.

Que disminuyan las Pérdidas (RN- ó Pe-) por ejemplo cuando nos devuelven un dinero por un interés mal cobrado

Comprender cuándo se da cada una de estas situaciones de aumento o disminuciones de cada rubro según la situación, en muchas ocasiones, resulta confuso, sobretodo en los primeros acercamientos a hacia la contabilida. Y es que entender las variaciones patrimoniales es un proceso de pensamiento y mecanización que lleva su tiempo aprender. Sin embargo, les voy a dar unas pautas que puede que los ayude a tal fin.

Es importante que, a la hora de analizar las variaciones patrimoniales, pensamos siempre como “mi empresa”, lo que sucede en mi empresa, como se van modificando las cosas en mi empresa, acá hay que ser “egocentrico” y pensar que pasa en mi empresa, el resto no importa.

Perdón por la insistencia en recalcar mi empresa, pero por mi experiencia dando clases y explicando el tema, muchas veces esto se pierde de vista, y es importantísimo que siempre que se analicen las variaciones patrimoniales se piense de ese modo y no de otro.

Entonces hay que “pararse” como en una línea de tiempo, ver como era la situación antes de que suceda el hecho a registrar (leer el ejercicio, en el caso de estar estudiando), y ver cómo y qué va variando a medida que lo leamos, que cosas tengo más y que cosas tengo menos, acuérdense que siempre hay un trueque, un cosa a cambio de otra. De tal modo podremos saber si un activo suma o resta (A+;A-), si el Pasivo aumenta o disminuye (P+;P-) y así sucesivamente con el Patrimonio Neto, Ganancias y Pérdidas.

Más adelante veremos como vamos a clasificar éstas variaciones con ejemplos prácticos y se terminará de comprender.

Una vez realizado este análisis y determinadas las variaciones, el próximo paso es decidir en qué columna (Debe o Haber) vamos a ubicar cada activo que aumenta o disminuye, cada pasivo que aumenta o disminuye, y así sucesivamente al hacer un Libro Diario. Colocar los valores correctamente en cada columna nos ayudará a cumplir con el principio de partida doble mencionado anteriormente.

Dicho esto, en el siguiente cuadro se verá como dichas variaciones afectan al Debe o al Haber respectivamente.

Cuadro de Variaciones Patrimoniales

El cuadro anterior se deberá saber a la perfección, ya que como se mencionó antes es la base principal para el correcto armado del Libro Diario y sus libros posteriores (Mayores, Balance, Estados Contables).

Clasificación de las variaciones patrimoniales.

Una vez determinadas como fueron esas variaciones patrimoniales, las vamos a poder clasificar de la siguiente manera:

Variaciones patrimoniales permutativas

Variaciones patrimoniales modificativas

Variaciones patrimoniales mixtas

Variación patrimonial permutativa

Son las variaciones que se producen en una empresa sin que aumente o disminuya el capital, es decir que únicamente hay cambios en los activos y/o pasivos. Las opciones que se pueden dar son:

Cambio de un activo por otro activo del mismo valor

Cambio de un pasivo por otro pasivo del mismo valor

Aumento del activo a cambio de un aumento del pasivo por igual valor

Disminución del activo a cambio de la disminución del pasivo por igual valor

Cambio de un activo por otro activo del mismo valor

Ejemplo: Se compran mercaderías por $12.500 y se pagan en efecivo.

Pensemos “mi empresa” como explicaba anteriormente. Cómo era la situación de la misma antes de leer el ejemplo y como va variando esa situación a medida que leemos el ejercicio. Para entenderlo preguntémosnos ¿Qué tengo más que antes y qué tengo menos que antes?

La respuesta es que tenemos más mercaderías, entonces tenemos más activo (A+) y al mismo tiempo tenemos menos dinero (Caja) por haber pagado esas mercancías que compre, es decir que disminuyó nuestro activo (A-). Si nos fijamos en el cuadro anterior las variaciones patrimoniales son:

A+ por $12.500 en la columna del Debe por las mercaderías que adquirí.

A- por $12.500 en la columna del Haber por el dinero en efectivo que gaste para pagar dichas mercaderías.

Entonces las variaciones patrimoniales fueron A+ Debe y A- Haber, es decir que se cambió un activo por otro activo del mismo valor

Variaciones patrimoniales Permutativas. Cambio de un Activo por otro Activo

Cambio de un pasivo por otro pasivo del mismo valor

Ejemplo: Se refinancia una deuda que tenía con un pagaré que vencía hoy y a cambio le doy un cheque a 60 días. El monto es de $22.850

Pensamos como “mi empresa” y me pregunto ¿qué tengo más que antes y qué tengo menos que antes?

Al cambiar el pagaré por un cheque diferido, el pagaré no está más, es decir que me disminuyó el Pasivo (P-), pero tengo una nueva deuda que pagar en 60 días cuando venza el cheque, es decir que me aumentó el pasivo (P+) porque vuelvo a tener otra deuda. Viendo el cuadro, entonces tendremos las siguientes variaciones patrimoniales:

P+ por $22.850 en el Haber por la nueva deuda con el cheque a 60 días.

P- por $22.850 en el Debe por la cancelación de la deuda al refinanciarla con el cheque

Entonces las variaciones patrimoniales fueron P+ y P- , es decir se cambio un Pasivo por otro Pasivo del mismo valor

Variaciones patrimoniales Permutativas – Cambio de un Pasivo por otro Pasivo

Aumento del activo a cambio de un aumento del pasivo por igual valor

Ejemplo: Se compra un galpón por $1.500.000 en cuotas a 10 años y se firma una hipoteca

Nuevamente pensamos como mi empresa y me preguntó ¿Qué tengo más que antes y que tengo de menos?. Siempre visto desde el momento anterior a leer el ejercicio analizando como se van dando los cambios.

Con respecto al momento anterior a leer el ejemplo la empresa no tenía ese galpón y ahora sí, es decir que su activo aumentó (A+), pero al mismo tiempo aumentó su pasivo (P+) por la deuda a 10 años que contrajo. Según el cuadro las variaciones patrimoniales son:

A+ por $1.5000.000 en el Debe por el nuevo galpón que tiene la empresa.

P+ por $1.5000.000 en el Haber por el aumento por la deuda hipotecaria a pagar a 10 años.

Entonces las variaciones patrimoniales fueron A+ y P+, es decir se aumentó el Activo a cambió de un aumento del Pasivo del mismo valor.

Variaciones patrimoniales Permutativas – Aumento del Activo a cambio de un aumento del Pasivo

Disminución de un Activo a cambio de la disminución del Pasivo

Ejemplo: Se paga en efectivo una deuda con proveedor por $5.000

Ya a éstas alturas sabemos que tenemos que pensar como “mi empresa” y averiguar que cosas tenemos de más y de menos con respecto al momento previo de leer el ejemplo.

Entonces, por un lado tendremos menos dinero en efectivo ya que pagamos una deuda, es decir que mi Activo disminuyó (A-), por el otro lado también se nos redujeron las deudas, es decir que también disminuyó mi Pasivo (P-). Según el cuadro entonces tendremos las siguientes variaciones patrimoniales:

A- por $5.000 en el Haber por que tenemos menos dinero al pagar la deuda.

P- por $5.000 en el Debe, ya que esa deuda no existe más porque la cancelamos.

En éste caso las variaciones patrimoniales usadas fueron: A- y P-, es decir hubo una disminución del Activo por una disminución del Pasivo del mismo valor.

Variaciones patrimoniales Permutativas – Disminución de un Activo a cambio de la disminución del Pasivo

Variación Patrimonial Modificativa

Son las variaciones que va sufriendo el patrimonio de una empresa, pero en éste caso modifican el capital. En estas participan las cuentas de Patrimonio y las Cuentas de Resultado Positivo y Negativo. Las opciones que pueden darse son:

Modificativas Positivas o de Ganancia

Modificativas Negativas o de Pérdida

Modificativas Positivas o de Ganancia

En esta existen ganancias que afectarán positivamente al patrimonio de la empresa

Ejemplo: Se cobran alquileres por $38.000 en efectivo

Como ya sabemos pensamos como “mi empresa” y analizamos los cambios,

Por un lado tenemos más dinero, es decir que aumenta el Activo (A+). ¿Y porqué recibimos ese dinero? Porque ganamos plata (RP+ o G+) por cobrar el alquiler, es decir, que no hubo ningún bien a cambio. Entonces según cuadro las variaciones patrimoniales a usar serían:

A+ por $38.000 en el Debe por el dinero que ingreso

RP+ ó G+ por $38.000 en el Haber por el cobro de alquileres

Las variaciones patrimoniales usadas en este caso fueron: A+ y RP+, es decir que hubo un aumento del Activo gracias a una ganancia que tuvimos.

Variaciones patrimoniales modificativas. Aumento de un Activo gracias a una Ganancia

Modificativas Negativas o de Pérdida

En estas aparecen pérdidas que afectan de manera negativa al patrimonio de la empresa.

Ejemplo: Pagamos la factura de internet por $3.000 en efectivo

Pensamos como “mi empresa” y las modificaciones que se producen a lo largo del ejemplo. Por un lado vamos a tener menos dinero, es decir una disminución del Activo (A-), por culpa de haber perdido (RN+ o Pe+) al pagar el servicio de internet. Observando el cuadro de variaciones patrimoniales se dará entonces la siguiente situación:

A- por $3.000 en el Haber por la disminución de mi dinero

RN+ o Pe+ por $3.000 en el Debe por el pago del servicio.

Las variaciones patrimoniales en este caso fueron: A- y RN+, es decir que disminuyó mi Activo por culpa de un aumento en mis cuentas de Resultado Negativo.