Domina los asientos de Libro Diario: ¡8 ejemplos resueltos!

¿Qué es el Libro Diario?

El Libro Diario es el primer paso que hay que dar en el camino hacia el Balance General o los Estados Contables.

En el Libro Diario se registran todas las operaciones comerciales de compra, venta, cobros y pagos que realice una empresa diariamente -por eso es “diario”-. Este registro se hace de manera cronológica a medida que suceden sin omitir ninguno, a través de los asientos contables.

Un asiento contable es un registro específico que se realiza en el Libro Diario, en el cual se asienta la información de la operación comercial llevada a cabo por la empresa. En él, se debe especificar la fecha de la operación, las cuentas contables utilizadas, las formas de pago o cobranza, las variaciones patrimoniales, los montos ubicados en las columnas del Debe o Haber según corresponda, y el documento comercial que avala la información expresada en dicho asiento.

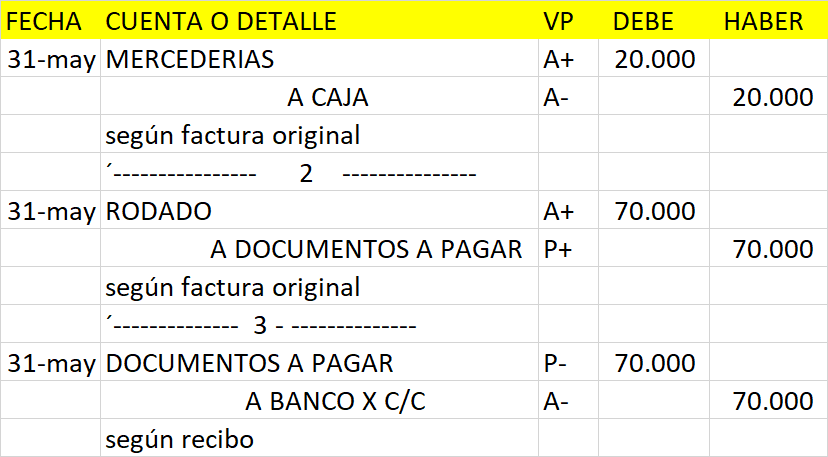

Así es como se debería ver un asiento de Libro Diario, y en este artículo de Ensamble de Ideas aprenderemos cómo hacerlo.

¿Quiénes están obligados a llevar Libro Diario?

Están obligados a llevar Libro Diario, y demás libros obligatorios:

- Personas Jurídicas Privadas;

- Las sociedades;

- Las asociaciones civiles;

- Las simples asociaciones;

- Las fundaciones;

- Las iglesias, confesiones, comunidades o entidades religiosas;

- Las mutuales;

- Las cooperativas;

- El consorcio de propiedad horizontal;

- Toda otra contemplada en las disposiciones de este Código Civil y Comercial;

- Quienes realizan una actividad económica organizada o son titulares de una empresa o establecimiento comercial, industrial, agropecuario o de servicios.

- Los titulares de una explotación unipersonal y cualquiera que así lo solicite.

¿Cuáles son los Libros Obligatorios?

El actual Código de Comercio establece como libros indispensables:

- Libro Diario

- Inventario y Balances

Y se añaden también todos aquellos que sean necesarios e indispensables para una apropiada fusión a los sistemas de información contable, como por ejemplo los subdiarios.

Normativas legales para hacer un Libro Diario

Todo Libro Diario por disposiciones legales debe estar:

- Encuadernado: Sus hojas deben estar cosidas y fijas.

- Foliado: Sus hojas deben estar numeradas de manera correlativa y que no falte ninguna hoja.

- Rubricado: Deben estar sellados, firmados e identificados por el Registro Público de Comercio.

Prohibiciones legales para el Libro Diario

- Alterar el orden de las operaciones.

- Dejar espacios en blanco o tachar.

- Realizar intercalaciones, raspar, enmendar o borrar.

- Mutilar parte del libro o arrancar hojas.

- Alterar la encuadernación o foliación.

Ventajas legales del Libro Diario

Las ventajas legales de llevar un Libro Diario son:

- Es un medio de prueba jurídico del acto de comercio producido.

- Se puede utilizar para pedir la convocatoria de acreedores y evitar la quiebra.

- En caso de quiebra no se la considera fraudulenta.

Estructura de un Libro Diario [note] El que se presenta es un modelo simplificado para estudiantes, el mismo podrá diferir en cuestiones mínimas con otro modelo que utilice el docente, como así también se omite la columna de folio del libro que en los registros contables obligatorios se deben poner[/note]

Como se puede ver el Libro Diario, tiene 5 columnas, y cada una de ellas irán los siguientes datos:

- Fecha: En que se realizó la operación comercial. Las mismas deben ser registrada en orden cronológico que suceden las operaciones comerciales realizadas sin ningún tipo de alteraciones.

- Detalle o Cuentas: Se debe escribir las cuentas contables que describan la entrada y/o salida de bienes, deudas, gastos o ingresos correspondientes a lo sucedido en dicha operación comercial.

Te compartimos este vídeo de nuestro canal de Youtube donde también las explicamos a cada una.

- VP: Las Variaciones Patrimoniales correspondientes según lo acontecido. Es lo que determinará si el valor de esa cuenta contable se ubicará en el Debe o Haber [note]Algunos cuando explican el tema omiten esta columna y la variación patrimonial la escriben al lado de la cuenta contable utilizada. Ambas posibilidad son válidas.[/note]

Debe: Los valores que ingresan en dicha columna según las variaciones patrimoniales correspondientes.

Haber: Los valores que ingresan en dicha columna según las variaciones patrimoniales correspondientes.

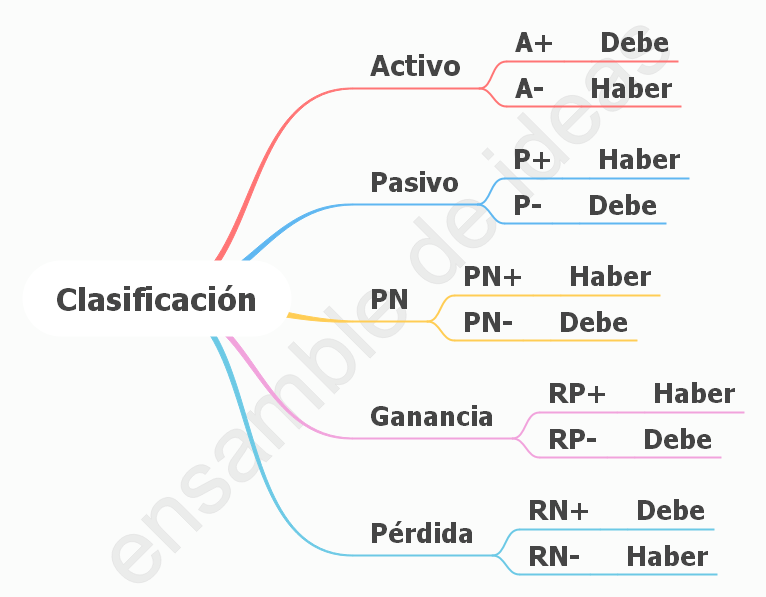

La naturaleza de las cuentas contables. Las cuentas T

Para poder realizar el Libro Diario es imprescindible tener en claro anteriormente tres conceptos claves dentro de la contabilidad: la naturaleza de la cuentas, y las cuentas T, además de las variaciones.

Cuadro de variaciones patrimoniales (cuando va Debe y Haber)

En nuestro artículo “Las variaciones patrimoniales” explicamos paso a paso como determinarlas.

Normas para hacer el Libro Diario correctamente

Para hacer un Libro Diario sin errores hay que seguir las siguientes normas, que acá se enumeran de una manera, pero no necesariamente hay que hacerlas en el mismo orden

- Registrar la fecha y la variación patrimonial

- Los números de asiento se registran de manera ordena ascendente, sin que falte ninguno, con una linea cortada unicamente en la columna cuenta y el número de asiento entre medio.

- Las cuentas contables utilizadas, obviamente se escriben en la columna “cuenta o detalle”, pero hay que tener en cuenta que:

3a. Primero se escriben las cuentas que van en el Debe y después las que van en el Haber.

3b. A las cuentas que se escriben en el Haber se les deja un pequeño margen desde el borde izquierdo de la columna y se le agrega la letra “A” delante del nombre de la cuenta. Por ejemplo: “A Caja“ - Siempre se debe chequear que se cumpla la partida doble, es decir que, en cada asiento la suma de la columna del Debe obligatoriamente tiene que ser igual a la suma de la columna del Haber,

- Al finalizar el asiento se debe escribir una leyenda que explique la operación en donde se indica que documento comercial avala dicha asiento.

- Si se llega al final de una hoja se deberá colocar la palabra transporte en el último renglón de la hoja con las sumas del Debe y el Haber correspondiente, trasladando la misma información al primer renglón de la hoja siguiente.

¿Cómo se confecciona un Libro Diario?

Los Libros diarios se confeccionan a través de los asientos contables.

Tipos de asientos en el Libro Diario Contabilidad

Existen dos tipos de asientos: los simples y los compuestos

Simples: Son aquellos en los que solo intervienen dos cuentas, una será del Debe y la otra del Haber.

Compuestos: Son los que tienen más de dos cuentas, una o mas en el Debe y una o mas el Haber, siempre cumpliéndose el principio de partida doble.

El concepto de partida doble indica que la suma de la columna del Debe debe ser siempre igual a la suma de la columna del Haber.

Pautas para confeccionar asientos contables correctamente.

A parte de las ya enumeradas recién cuando explicamos en las normas, hay que tener en cuenta otras pautas más a la hora de confeccionar un asiento contable correctamente, a saber:

- Determinar cuántas cuentas contables vamos a utilizar.

- La elección de las cuentas contables específicas que usaremos .

- Y fundamentalmente la apropiada elección de la variación patrimonial a utilizar, ya que es la que va a determinar el orden de las cuentas y su ubicación correspondiente en el Debe o Haber y la partida doble ya explicada.

¿Cómo se hacen los asientos contables en el Libro Diario?

En este apartado veremos varios ejemplos de asientos contables simples y compuestos con todas las posibilidades de Variaciones Patrimoniales que hay.

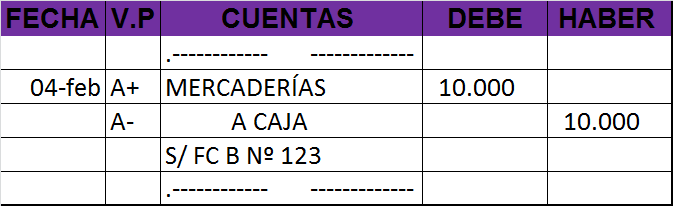

Ejemplo 1: Variación patrimonial permutativa A+ A- (Asiento simple)

El día 04/02/20….. Se compran bienes destinados para la venta por $10.000 en efectivo. Según Factura B Nº123

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

Para ello, como vimos en el artículo acerca de las variaciones patrimoniales vamos a pensar como “mi empresa” para ver que ingresos y egresos tengo, para a partir de allí determinar qué cuentas contables se utilizarán y cuáles son sus variaciones patrimoniales.

En este caso analizamos que tenemos mas mercaderías, es decir que aumento mi Activo (A+), pero al mismo tiempo tengo menos dinero porque pagué esas mercancías que compré, es decir que disminuyó mi (A-). Todo fue por $10.000

Las cuentas contables que se utilizan son:

- Mercaderías para los bienes destinados para la venta, como vimos recién al comprar mercaderías nuestro Activo aumentó (A+), porque tengo mas productos que antes. Al aumentar el Activo el valor de las mercaderías lo vamos a poner en la columna del Debe, según el cuadro de variaciones patrimoniales

- Caja para el dinero en efectivo, que que vamos a tener menos que antes por haber pagado las mercaderías que compramos, es decir que disminuye nuestro Activo (A-), y el ese importe lo vamos a ubicar en la columna del Haber, según el cuadro de variaciones patrimoniales.

Se recomienda ver el artículo de nuestro blog “Las cuentas contables” para el correcto uso de las mismas en la elaboración de los asientos.

Paso 2: Confeccionar el asiento contable según las normas y pautas correspondientes

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario:

Una vez finalizado hacemos un chequeo del cumplimiento de todas las pautas y normas:

- Que esté la fecha y la variación patrimonial.

- Que no falten los nombres de las cuentas contables y que sean los apropiados.

- Que primero estén ordenadas las cuentas del Debe y después debajo las del Haber.

- Que se cumpla la partida doble, es decir la suma del Debe y el Haber sean iguales.

- Que no falte la leyenda que indique que documento comercial avala dicho asiento.

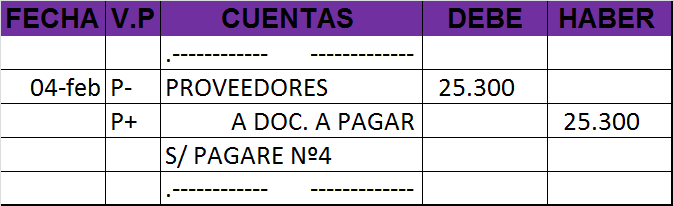

Ejemplo 2: Variación patrimonial permutativa P+ P-

El día 04/02/20….. Se refinancia una deuda que tenemos con un proveedor por $25.300 entregando un pagaré a 45 días por el mismo monto. Según Pagaré Nº 4

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

Ver el ejemplo del ejercicio 1 acerca de pensar como “mi empresa”

En este ejemplo entonces vamos a tener menos deudas sin documentar (P-) Proveedores, pero aumentarán las deudas documentadas (P+) Documentos a pagar, todo por $25.300. Los P- se ubican en el Debe, y los P+ en el Haber según el cuadro de variaciones patrimoniales.

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

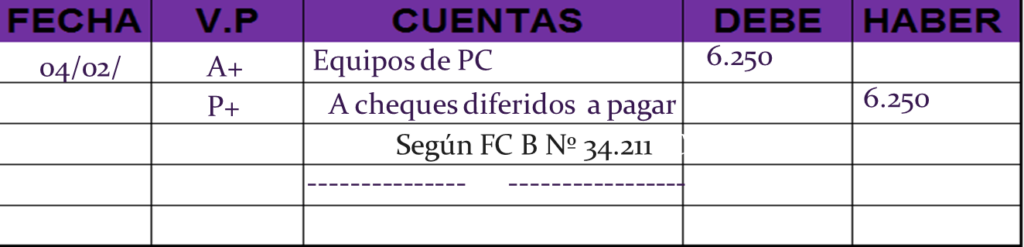

Ejemplo 3: Variación patrimonial permutativa A+ P+

El día 04/02/20…. Se compra una impresora wi-fi por $6.250 y firmamos un cheque diferido a 90 días. Según FC B Nº 34.211

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En este caso vamos a tener una impresora nueva Equipos de PC que cuesta $6.250, es decir que aumenta nuestro Activo (A+), pero al mismo tiempo aumentaron nuestras deudas (P+) ya que dentro de 3 meses tendré que abonar ese cheque que entregué Valores diferidos a pagar. Según el cuadro de variaciones patrimoniales A+ Debe y P+ Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

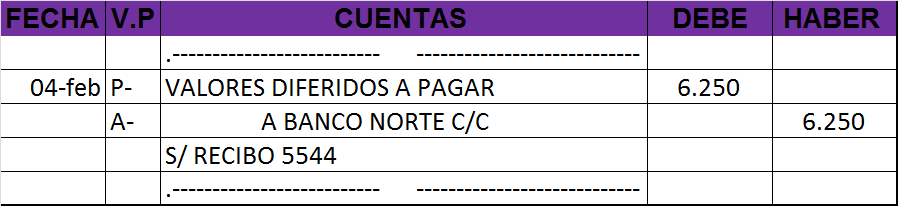

Ejemplo 4: Variación patrimonial permutativa A- P-

El 04/05/20…. Se paga el cheque diferido que entregamos el 04/02, el monto se debita de la cuenta corriente del Banco Norte. Según Recibo Nº 5.544

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En es caso la deuda del cheque diferido (Valores diferidos a pagar) no estará mas al pagarla (P-), pero por ese motivo tendremos $6.250 menos en nuestra cuenta bancaria (A-). Según el cuadro de variaciones patrimoniales P- irá en en Debe y A- en el Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

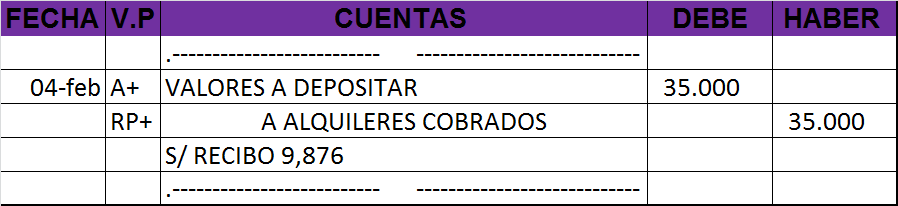

Ejemplo 5: Variación patrimonial modificativa A+ RP+

04/02/20…… Cobramos el alquiler de un galpón de nuestra propiedad con cheques varios de terceros al día por $35.000. Según recibo Nº 9.876

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En este caso recibimos cheques varios (valores a depositar) es decir que nuestro activo aumenta (A+), y eso fue gracias al alquiler que cobramos por $35.000 (Alquileres cobrados) (RP+), es decir que aumentaron nuestras ganancias. Según el cuadro de variaciones patrimoniales A+ se ubica en el Debe y los RP+ en el Haber.

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

Ejemplo 6: Variación patrimonial modificativa A- RN+

El 04/02/20… se pagan $300 de gastos bancarios, que se debitan de nuestra corriente del Banco Norte. Según resumen de cuenta bancaria.

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

Al tener los Gastos bancarios por $300 aumentan nuestras pérdidas (RN+), y por culpa de eso vamos a tener menos dinero en nuestra cuenta corriente bancaria Banco Norte c/c (A-). Según el cuadro de variaciones patrimoniales RN+ se ubica en el Debe y el A- en el Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

Ejemplo 7: Variación patrimonial mixta con RP

El 04/02/20…. Se compran mercaderías por $10.000 y como pagamos en efectivo nos hacen un descuento por $500. Según Factura B Nº 442

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En este caso vamos a tener mas (mercaderías) por $10.000 en nuestra empresa , es decir que aumenta nuestro activo (A+). Por otro lado vamos a tener $9.500 en efectivo (Caja) por haberlas pagado, es decir que disminuye nuestro Activo (A-). Así mismo nos ahorramos, si ahorramos ganamos, (RP+) $500 por el descuento que nos hicieron (Descuentos obtenidos). Según el cuadro de variaciones patrimoniales A+ se ubica en el Debe, y los A- y RP+ en el Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

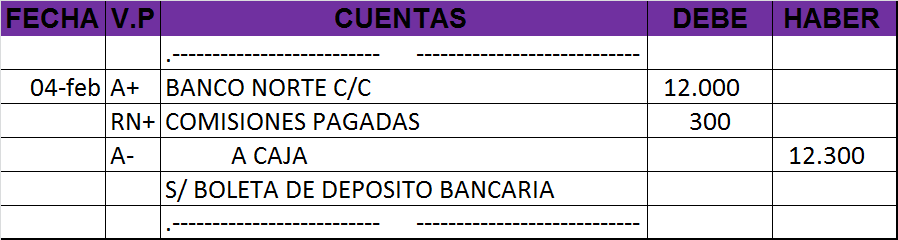

Ejemplo 8: Variación patrimonial mixta con RN

El 04/02/20…. Depositamos en la cuenta corriente del Banco Norte $12.300 en efectivo. El Banco nos cobra $300 en concepto de comisiones que debitan de la cuenta. Según Boleta de depósito

Paso 1: Determinar las variaciones patrimoniales y las cuentas contables a utilizar.

En este caso sabemos sabemos que vamos a tener $12.300 menos en efectivo (Caja), por que ese dinero lo llevamos al banco, es decir que nuestro Activo disminuirá A-. A su vez, vamos a incrementar nuestro A+, ya que tendremos $12.000 más en nuestra cuenta bancaria (Banco Norte c/c). Esos $300 diferencia que hay son los lo que perdimos (RN+) por las comisiones (Comisiones pagadas) que nos cobró el banco. Según el cuadro de variaciones patrimoniales A+ y los RN+ se ubica en el Debe, y nos A- en el Haber

Paso 2: Confeccionar el asiento según las normas y pautas correspondientes

Paso 3: Chequear el cumplimiento de todas las pautas y normas para elaborar un Libro Diario.

Por último te dejamos un vídeo de nuestro canal de YouTube donde también explicamos éste tema

Últimos post en EDI

- Enzo Francescoli – Sus inicios y su etapa en River Plate 1983 / 1986

- Brasil del 82 / 86 – Grandes selecciones que marcaron una época

- Argentina del 94 – Grandes selecciones que marcaron una época

- Francia del 84 – 86

- Países Bajos – Holanda del 74: “La naranja mecánica”

- Carlos Alberto Lole Reutemann – F1:

Libro Diario: Cómo hacer los asientos correctamente – Ensamble de Ideas – Copyright MMXXII