Qué es la contabilidad: Definición, funciones e importancia. [2024]

Los sistemas de información contable en el contexto de las organizaciones.

Definición de contabilidad

La contabilidad es una disciplina que se encarga de registrar las distintas operaciones comerciales que realiza una empresa, a través de la utilización de diversas técnicas, como por ejemplo la confección de Libro Diario o los Estados Contables, con la finalidad de mantener un control preciso de los recursos, las operaciones y los resultados de la entidad. Proporciona información valiosa sobre la situación patrimonial, económica y financiera para la toma de decisiones informadas.

Para poder realizar dicho registro de manera estandarizada se utiliza un procedimiento conocido como “Principios de Contabilidad Generalmente Aceptados” (PCGA) o también las “Normas de Información Financiera” (NIF). Las mismas son un conjunto de normas que proporcionan una guía para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente.

Concepto de contabilidad y su relación con el Sistema de Información Contable.

Por lo tanto, como vimos recién la contabilidad es una disciplina que se utiliza para registrar las operaciones comerciales que realice una empresa y así luego poder elaborar informes finales que sirvan para la mejor toma de decisiones. También servirá para conocer cuál es la situación financiera de esa empresa (por ejemplo cuando dinero se ganó o se perdió), como así también su situación patrimonial (por ejemplo cuál es el valor de los bienes y deudas que posea). A todo este proceso se le puede dar el nombre de Sistema de Información Contable.

¿Cómo funciona un Sistema de Información Contable -SIC-?

Por definición un sistema es “un conjunto ordenado de partes, que se interrelacionan entre sí con el objetivo de lograr un propósito en común”.

El objetivo en un sistema de información contable será el de presentar informes patrimoniales, económicos y financieros de un ente para ayudar a una mejor toma de decisiones, minimizar la posibilidad de fraudes, mantener informado a los accionistas, entre otras cosas.

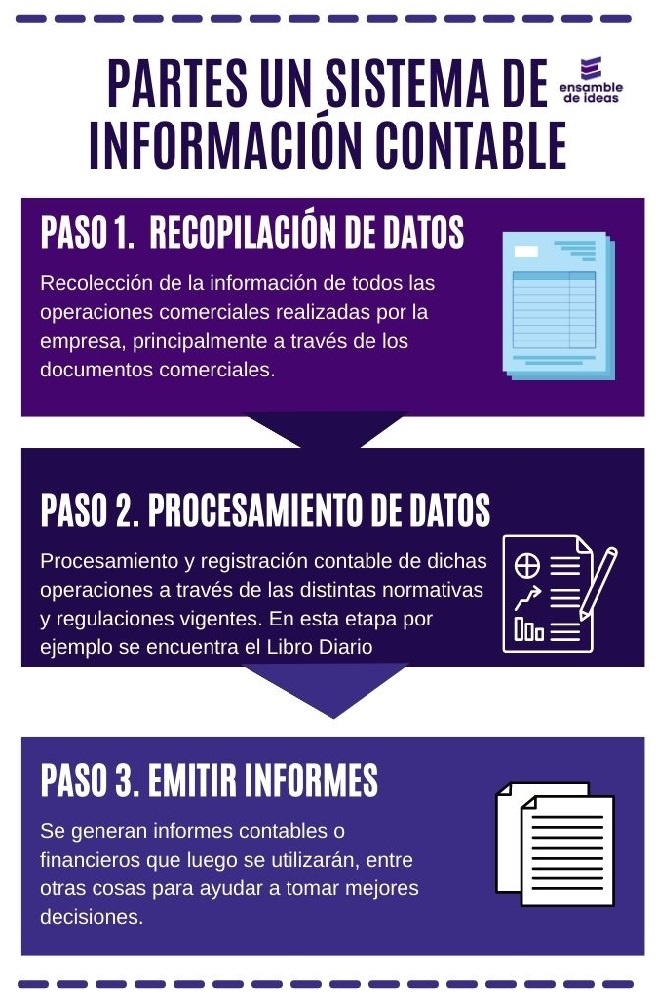

Ya vimos cuál es el objetivo de un sistema de información contable. En la definición también se mencionaba que un sistema es un conjunto ordenado de partes. Este ordenamiento está determinado por:

- La recopilación de datos;

- El proceso contable propiamente dicho;

- La emisión de informes.

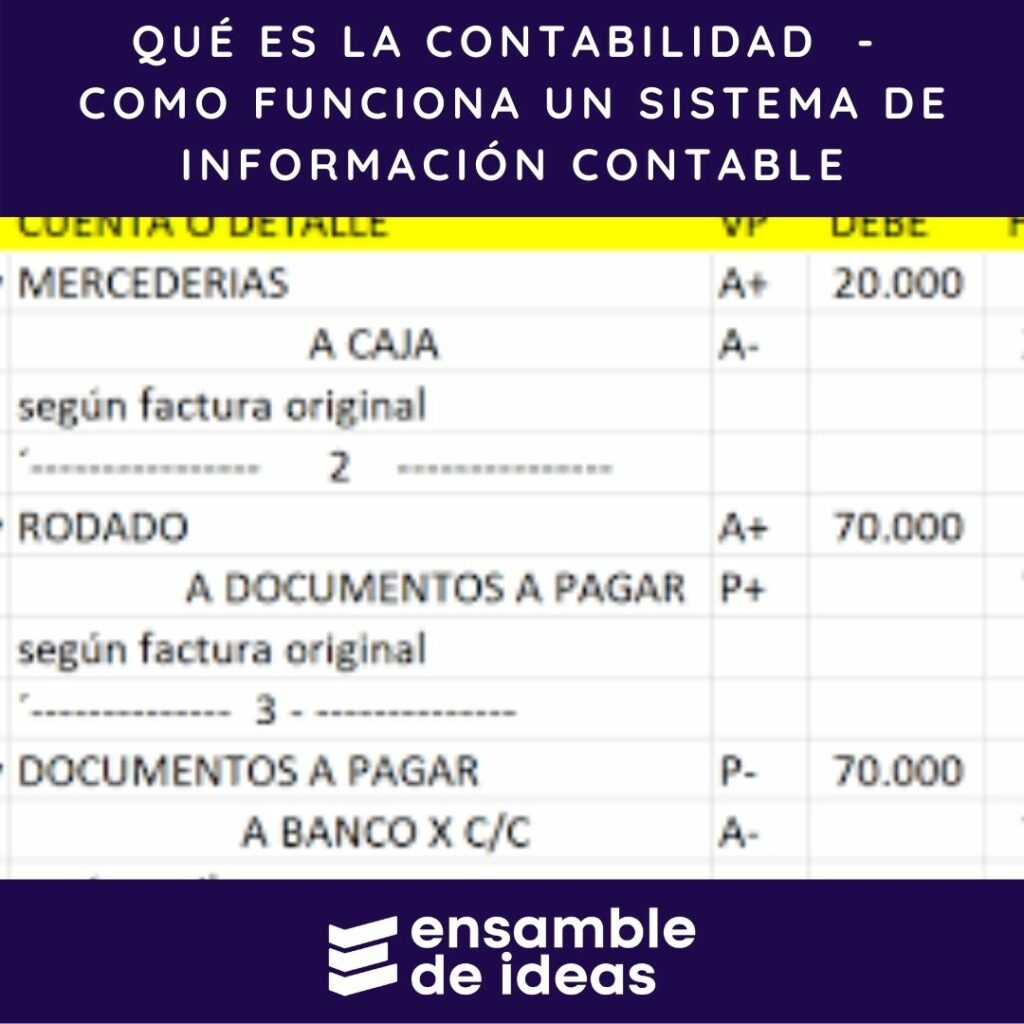

1. Recopilación de datos

La principal fuente de recopilación de datos para la contabilidad está dada por los documentos comerciales, es decir aquellos comprobantes emitidos por escrito que dejan constancia fehaciente de la operación comercial realizada (compra, venta, cobro, pago, deposito o extracciones bancarias, etc.). Estos se deben realizar según las disposiciones legales vigentes de cada país.

Artículo relacionado

Documentos Comerciales más utilizados.

Procesamiento de datos

En esta etapa es dónde se hace importante la contabilidad como disciplina, ya que es aquí es donde se registran y procesan todas las operaciones comerciales realizadas por la empresa (mencionadas en la recopilación de datos). Dentro de la etapa de procesamiento entonces podemos encontrar actividades como:

- La confección del Libro Diario.

- La confección de los Mayores.

- Realizar la planilla de prebalance.

- Hacer los inventarios.

- Confeccionar los Libro de IVA.

- Etc.

Dicho proceso contable esta regulado tanto por las PCGA o NIF, como así también normativas locales vigentes, como por ejemplo en Argentina los Resoluciones Técnicas (RT) expedidas por el Consejo de Profesionales en Ciencias Económicas, con la finalidad de de que se unifiquen los criterios de procesamiento.

Emitir informes

En esta etapa se generan informes contables o financieros que luego se utilizarán, entre otras cosas para ayudar a tomar mejores decisiones. Los mejores ejemplos para esta etapa son la confección de los Estados Contables y el Estados de Resultados.

Les compartimos este vídeo de nuestro canal de YouTube en donde explicamos los SIC.

¿Qué es contabilidad?

Su relación con el mundo del trabajo.

La importancia de la contabilidad patrimonial

Una organización, entendida como un sistema, necesitará contar siempre con información relevante, oportuna, precisa y confiable para una ayudar a la mejor toma de decisiones. A tal efecto el sistema de información contable, forma parte fundamental y relevante en el proceso de gestación de esa información que proporcionan.

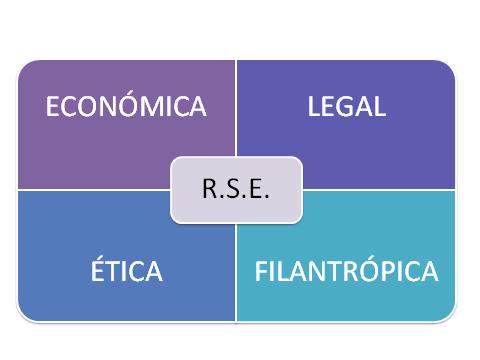

A tal efecto, entonces, se torna necesario entender a la contabilidad como una disciplina, que está encuadrada dentro del mundo de la economía y las finanzas, y que sus modelos e hipótesis pueden ser de gran utilidad tanto para las organizaciones, como también para familias e individuos. Al mismo tiempo se tornará indispensable utilizar la información que brindan los SIC como parte fundamental de un buen proceso de Responsabilidad Social Empresarial.

Enlace Relacionado

¿Qué es y porque es tan importante la RSE?

La temática contable, por lo tanto, deberá no solamente abarcar sus técnicas y procedimientos, sino que también, debe analizar y comprender como funcionan las organizaciones y la manera que la información financiera que reflejan siempre van de la mano en un mismo contexto.

¿Qué es la contabilidad? Un poco de historia

Ya desde la antigüedad podemos encontrar los primeros indicios de la contabilidad, debido a que los hombres, en las primeras civilizaciones. necesitaban llevar registros de sus actividades económicas, por ejemplo los bienes que poseían, los alimentos que cazaban o cosechaban, los trueques que hacían, etc. Existen registros arqueológicos que datan de más de 5.000 años de anotaciones en tablillas de arcilla que así lo demuestran. Se puede afirmar entonces que la contabilidad ya existía muchísimo antes que la formulación de sus primeras normas.

Con el correr tiempo también se encontraron datos que los egipcios, los fenicios y los romanos también fueron haciendo sus aportes en la historia de la contabilidad, hasta llegar así a la Edad Media.

A mediados del Siglo XV, más exactamente en el año 1458, aparece Benedicto Cotrugli, uno de los predecesores más importantes de la contabilidad actual. Cotrugli escribió el libro Della mercatura et del mercante perfetto“, dónde se desarrolla los primeros bosquejos de lo que será más adelante la contabilidad por partida doble.

A pesar de todo quien, se llevaría laudos en la historia de la contabilidad sería Fray Luca Bartolomeo de Pacioli, quien es conocido como el padre dicha disciplina. Pacioli escribió en 1494 su obra “Summa de arithmetica, geometría, proportioni et proportionalita“. Dentro de ella está “Tractus XI-Particularis de computis et scripturis“, allí el autor dedica 36 capítulos a las cuentas de contabilidad usando la partida doble.

En su libro, Luca de Pacioli aconseja usar cuatro libros: Inventario; Balance, Borrador o Comprobante; Diario; y Mayor. En la actualidad estos libros recién mencionados se siguen utilizando. Además en el mismo define reglas de principios matemáticos que hacen a lo que se conoce como partida doble, eje fundamental de la contabilidad moderna. Los mismos son:

- No hay deudor sin acreedor.

- La suma que se adeuda a una o varias cuentas ha de ser igual a lo que se abona.

- Todo el que recibe debe a la persona que da o entrega.

- Todo valor que ingresa es deudor y todo valor que sale es acreedor.

- Toda pérdida es deudora y toda ganancia acreedora.

Así con el correr del tiempo la contabilidad fue evolucionando y acompañando los cambios vertiginosos que se produjeron en la historia principalmente los que trajeron la revolución industrial y la modernidad y mucho más en el siglo XXI con la incorporación del comercio exterior, las alianzas estratégicas y fusiones de empresas, y la globalización.

Por último no podemos dejar de lado a la tecnología, que no solo ayudó al crecimiento de las empresas, sino que también su uso es casi inevitable en los procesos contables. Cada vez aparecen nuevos programas y aplicaciones que ayudan al mejoramiento de la información contable de las organizaciones.

Como vimos, a través de los siglos la contabilidad fue sufriendo notables avances hasta el día de hoy, y aunque siempre fue una de las herramientas

fundamentales del desarrollo comercial, en la actualidad ha cobrado una importancia aún mayor ya que ninguna organización, comercio, negocio o empresa puede prescindir de ella.

Las tendencias actuales: La contabilidad ambiental

Vivimos con un pensamiento erróneo de que existe una constante oferta de recursos, y que podemos hacer un uso ilimitado de ellos. Nada más alejado de la realidad. El constante avance y desarrollo de distintos tipos de organizaciones generan nuevas problemáticas sociales y ambientales como: agresiones al medio ambiente, competencia por la subsistencia, etc. Por suerte, en los últimos años, y cada vez con más fuerza, se está tomando en cuenta la importancia del cuidado del medioambiente y la contabilidad también esta formando parte de ello con la llamada contabilidad ambiental o contabilidad verde.

Por lo tanto la contabilidad ambiental se la puede definir como “el área de la contabilidad que se ocupa a dar respuestas a las problemáticas ambientales y así evitar el agotamiento de los recursos naturales”. Por lo tanto los conceptos contables de “pérdidas o beneficios” se hacen más extensivos y no solo queda restringido a lo meramente monetario. Así gracias a ella se podrá saber de una manera más precisa y estandarizada, si la acciones realizadas tanto por empresas tanto públicas como privadas son beneficiosas o perjudiciales para el medioambiente. Entonces, la contabilidad ambiental entre otros temas estudiará:

- Los costos en áreas clave como el mejoramiento del uso energético, el análisis de los desechos luego del proceso productivo, la manera de poder usar materias primas reciclables o biodegradables sin afectar la rentabilidad de la empresa, etc.

- Medir los impactos financieros y no financieros que le producen a una empresa aplicar un proceso donde se sea respetuoso con el medioambiente. En otras palabras, evaluar que genera en la empresa cuidar (o no cuidar) el medio ambiente.

- Estudiar cuáles son las inversiones necesarias para desarrollar sistemas de protección del medioambiente.

- Etc.

Últimos post en EDI

¿Qué es la contabilidad? – Ensamble de Ideas Fácil de entender, fácil de aprender – Copyright MMXXI