Los Sistemas de Información Contable: Las 3 partes que lo componen explicadas.

Introducción a los Sistemas de Información Contable (SIC)

Los sistemas de información contable sirven para poder brindar información de manera confiable al público acerca de la situación patrimonial, económica y financiera de una empresa, dicha información será vital para mejor toma de decisiones.

¿Qué es la contabilidad?

Todas las empresas, en su día a día, realizan actividades comerciales que deben ser registradas para determinar la situación de la empresa, evitar posibles fraudes y asegurar que la información suministrada sea fehaciente.

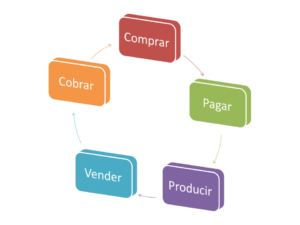

Las actividades comerciales se pueden resumir en cinco operaciones básicas en el caso de empresas productivas, o en cuatro en el caso de las empresas comerciales (donde no se realiza el proceso productivo o de fabricación). Estas operaciones comerciales son: Comprar, Pagar, (Producir, en el caso de las fábricas), Vender y Cobrar.

Comprar: Es la adquisición de los bienes necesarios para realizar las actividades de una empresa, ya sean mercaderías para vender, materias primas para fabricar productos, o bienes como computadoras, escritorios, sillas, rodados y maquinarias.

Pagar: Es abonar los bienes comprados utilizando cualquier medio de pago, como dinero en efectivo, cheques o transferencias bancarias.

Vender: Es ofrecer nuestros productos o servicios a nuestros clientes.

Cobrar: Es recibir el importe de los bienes vendidos.

Producir: Es transformar las materias primas en productos terminados usando cualquiera de los sistemas de producción conocidos.

Como se dijo anteriormente todas éstas operaciones comerciales básicas se deben respaldar en los sistemas de información contable.

¿Qué son los sistemas de información contable?

Para hacer más fácil la explicación definiremos a los mismos explicando por separado qué son los sistemas, qué es la información y por último qué es la contabilidad.

¿Qué es un sistema?

Un sistema es un conjunto de partes interrelacionadas que trabajan juntas para lograr un objetivo común.

En la Teoría de los Sistemas, se explica como es el funcionamiento de un sistema y las partes o parámetros que los conforman.

En el caso de los sistemas contables:

- Entradas: Están dadas por las operaciones comerciales básicas registradas a través de los documentos comerciales utilizados.

- Proceso: El ingreso de dicha información en los libros contables obligatorios.

- Salidas: La información generada, por ejemplo los Estados Contables.

- Retroalimentación: Corrección de errores surgidos, por ejemplo a través de los asientos de ajustes.

Por lo tanto, en el contexto contable, un sistema de información es una estructura organizada que recopila, procesa, almacena y presenta datos financieros con el objetivo de facilitar la toma de decisiones empresariales y mantener informados a los socios de la situación financiera y patrimonial de la empresa.

¿Qué es la información?

La información es el conjunto de datos organizados y procesados que proporcionan un mayor conocimiento o significado sobre un tema específico.

Para que una información sea útil debe cumplir con los siguientes requisitos:

- Clara y fácil de entender

- Precisa

- Confiable

- Neutral

- Representativa de la realidad

- Que permita compararse con otros datos

- Que sirva como fuente para la toma de decisiones

En el ámbito de la contabilidad, la información es crucial, ya que nos permite tomar mejores decisiones al contar con datos certeros y validados por los balances y los estados contables. A través de estos, podemos conocer mejor la situación financiera, económica y patrimonial de la empresa.

¿Qué es la Contabilidad?

La contabilidad es una disciplina que, mediante el uso de técnicas específicas, registra todas las operaciones y movimientos comerciales realizados por una empresa en un período determinado.

La contabilidad en Argentina está reglamentada a través de normas legales y profesionales expuestas por distintos organismo tanto públicos como privados, algunos de ellos son:

- A.F.I.P. (Administración Federal de Ingresos Públicos)

- Ley de Sociedades Nº 19.550

- Ley general de sociedades Nº 26994

- Consejo Profesional de Ciencias Económicas

- Las NIC (Normas Internacionales de Contabilidad)

- entre otros.

Para finalizar te compartimos el vídeo de nuestro canal, donde explicamos también este tema. Suscríbete para disfrutar de más de nuestros tutoriales educativos.

Últimos post de EDI

- Enzo Francescoli – Sus inicios y su etapa en River Plate 1983 / 1986

- Brasil del 82 / 86 – Grandes selecciones que marcaron una época

- Argentina del 94 – Grandes selecciones que marcaron una época

- Francia del 84 – 86

- Países Bajos – Holanda del 74: “La naranja mecánica”

- Carlos Alberto Lole Reutemann – F1:

Sistemas de Información Contable – Ensamble de Ideas – Copyright MMXXII

Ley general de sociedades . La ley 26994 reemplazo la palabra “comercial “

Gracias por el aporte inés