Introducción a los Sistemas de Información Contable (SIC)

Los sistemas de información contable sirven para poder brindar información de manera confiable al público acerca de la situación patrimonial, económica y financiera de una empresa, dicha información será vital para mejor toma de decisiones.

Sistemas de Información Contable ¿Qué es la contabilidad?

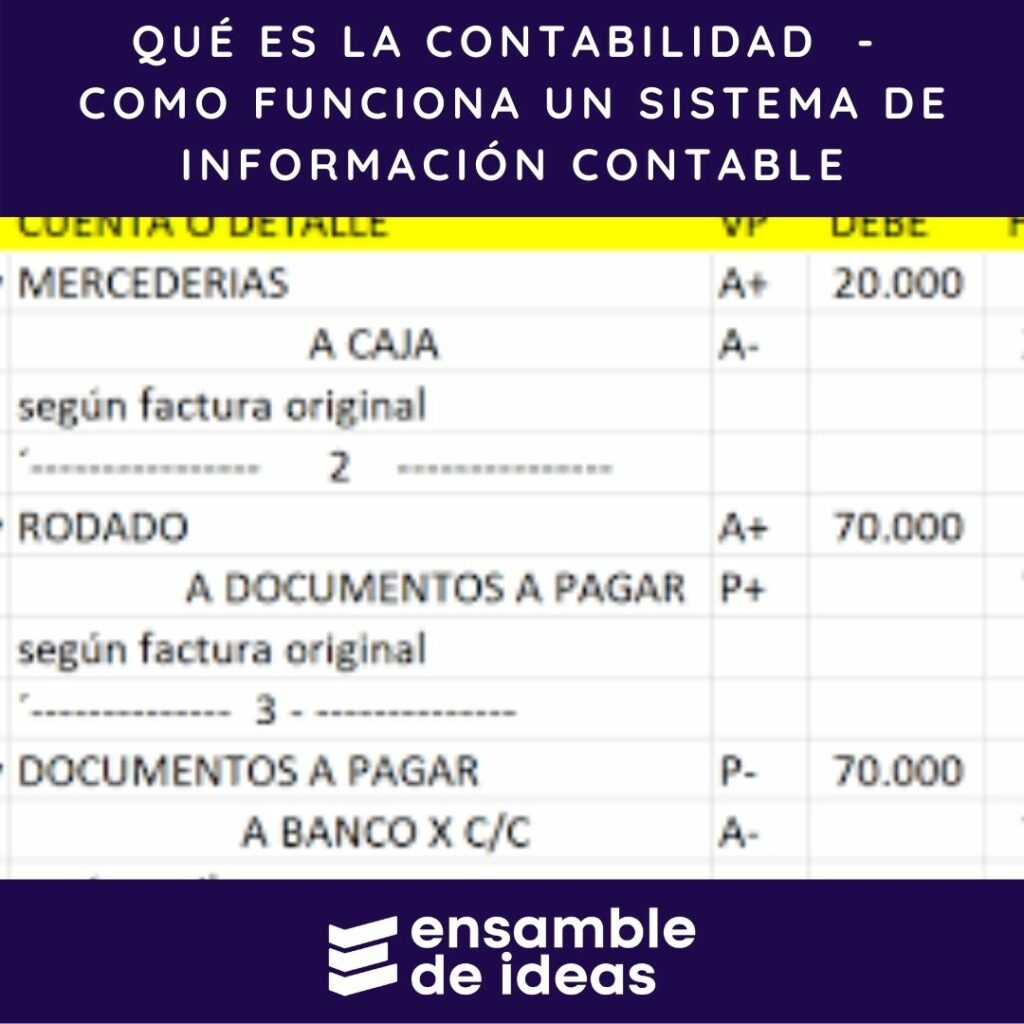

Todas las empresas, en su día a día, realizan actividades comerciales que deben ser registradas para determinar la situación de la empresa, evitar posibles fraudes y asegurar que la información suministrada sea fehaciente.

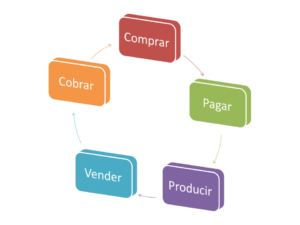

Las actividades comerciales se pueden resumir en cinco operaciones básicas en el caso de empresas productivas, o en cuatro en el caso de las empresas comerciales (donde no se realiza el proceso productivo o de fabricación). Estas operaciones comerciales son: Comprar, Pagar, (Producir, en el caso de las fábricas), Vender y Cobrar.

Ciclo de la actividad comercial

Comprar: Es la adquisición de los bienes necesarios para realizar las actividades de una empresa, ya sean mercaderías para vender, materias primas para fabricar productos, o bienes como computadoras, escritorios, sillas, rodados y maquinarias.

Pagar: Es abonar los bienes comprados utilizando cualquier medio de pago, como dinero en efectivo, cheques o transferencias bancarias.

Vender: Es ofrecer nuestros productos o servicios a nuestros clientes.

Cobrar: Es recibir el importe de los bienes vendidos.

Como se dijo anteriormente todas éstas operaciones comerciales básicas se deben respaldar en los sistemas de información contable.

¿Qué son los sistemas de información contable?

Para hacer más fácil la explicación definiremos a los mismos explicando por separado qué son los sistemas, qué es la información y por último qué es la contabilidad.

¿Qué es un sistema?

Un sistema es un conjunto de partes interrelacionadas que trabajan juntas para lograr un objetivo común.

En la Teoría de los Sistemas, se explica como es el funcionamiento de un sistema y las partes o parámetros que los conforman.

Procesos de los sistemas.

En el caso de los sistemas contables:

Entradas: Están dadas por las operaciones comerciales básicas registradas a través de los documentos comerciales utilizados.

Proceso: El ingreso de dicha información en los libros contables obligatorios.

Salidas: La información generada, por ejemplo los Estados Contables.

Retroalimentación: Corrección de errores surgidos, por ejemplo a través de los asientos de ajustes.

Por lo tanto, en el contexto contable, un sistema de información es una estructura organizada que recopila, procesa, almacena y presenta datos financieros con el objetivo de facilitar la toma de decisiones empresariales y mantener informados a los socios de la situación financiera y patrimonial de la empresa.

¿Qué es la información?

La información es el conjunto de datos organizados y procesados que proporcionan un mayor conocimiento o significado sobre un tema específico.

Para que una información sea útil debe cumplir con los siguientes requisitos:

Clara y fácil de entender

Precisa

Confiable

Neutral

Representativa de la realidad

Que permita compararse con otros datos

Que sirva como fuente para la toma de decisiones

Sistemas de Información Contable – La información contable

En el ámbito de la contabilidad, la información es crucial, ya que nos permite tomar mejores decisiones al contar con datos certeros y validados por los balances y los estados contables. A través de estos, podemos conocer mejor la situación financiera, económica y patrimonial de la empresa.

¿Qué es la Contabilidad?

La contabilidad es una disciplina que, mediante el uso de técnicas específicas, registra todas las operaciones y movimientos comerciales realizados por una empresa en un período determinado.

La contabilidad en Argentina está reglamentada a través de normas legales y profesionales expuestas por distintos organismo tanto públicos como privados, algunos de ellos son:

A.F.I.P. (Administración Federal de Ingresos Públicos)

Ley de Sociedades Nº 19.550

Ley general de sociedades Nº 26994

Consejo Profesional de Ciencias Económicas

Las NIC (Normas Internacionales de Contabilidad)

entre otros.

Para finalizar te compartimos el vídeo de nuestro canal, donde explicamos también este tema. Suscríbete para disfrutar de más de nuestros tutoriales educativos.

Variaciones Patrimoniales modificativas, permutativas y mixtas

Las variaciones patrimoniales son las modificaciones que se producen en el patrimonio de una empresa o comercio debido a las operaciones comerciales de compra, venta, cobro y pago que se generan constantemente.

Siempre que hagamos un registro contable, principalmente en el Libro Diario, debemos tener presente que siempre existirá un trueque de una “cosa” a cambio de “otra”. Por ejemplo, si compramos mercaderías y las pagamos en efectivo, el patrimonio de la empresa se verá modificado, ya que ahora tendremos más mercaderías, pero a cambio tendremos menos efectivo. O, por ejemplo, si compramos un auto y firmamos un pagaré por la deuda, tendremos más autos, pero a cambio sumaremos una deuda que antes no teníamos. Y así podríamos seguir con innumerables ejemplos.

Todo esto es lo que le da sentido a comprender cómo actúan las variaciones patrimoniales, y es lo que conduce al principio de partida doble, una pieza fundamental en contabilidad.

El concepto de partida doble La partida doble en contabilidad es un principio básico que establece que cada vez que se registra una operación, se deben anotar dos cosas: lo que entra y lo que sale. Esto significa que cada transacción afecta al menos dos cuentas, asegurando que lo que se suma en una cuenta se resta inevitablemente en otra. Este registro se realiza en dos columnas, una llamada Debe y otra llamada Haber. En otras palabras, cada operación tiene un impacto dual, reflejando un trueque entre los elementos del patrimonio de la empresa.

Es importante aclarar, que dependiendo de la región donde leas este artículo, los nombres de Debe y Haber podrán también llamarse, Cargo y Abono, Débito y Crédito.

Los conceptos de debe y haber los veremos desarrollados más adelante en éste artículo.

Introducción a las variaciones patrimoniales

Variaciones patrimoniales

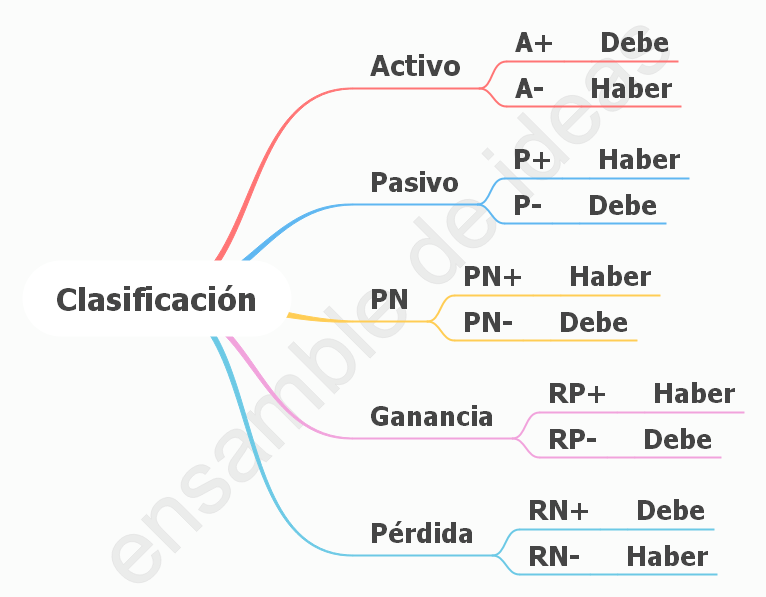

Para entender las variaciones patrimoniales, primero es necesario saber que existen cinco rubros en los que se dividen las cuentas contables: Activo, Pasivo, Patrimonio Neto, Resultados Positivos y Resultados Negativos. Estos son:

Activo: Aquí se encuentran todos los bienes de la empresa y las deudas por cobrar.

Pasivo: En este rubro se registran todas las deudas a pagar con terceros.

Patrimonio Neto: Este rubro incluye el capital de la empresa. Además, se puede calcular restando los Pasivos del Activo.

Resultados Positivos (Ganancias): Representan las ganancias de la empresa.

Resultados Negativos (Pérdidas): Representan las pérdidas de la empresa.

Cada uno de estos rubros ayuda a entender cómo las operaciones comerciales afectan el patrimonio de la empresa. Entonces se podrán dar las siguientes situaciones:

Que un Activo aumente (A+) por cualquier motivo, es decir que tengamos mas bienes dentro de la empresa. Por ejemplo compramos una camioneta para hacer repartos.

Que un Activo disminuya (A-) por algún motivo X, por ejemplo pagamos en efectivo la compra de un PC nueva para la oficina, es decir que ahora tendremos menos dinero.

Que un Pasivo aumente (P+) por determinada situación, por ejemplo compramos mercaderías y como nuestro proveedor es de confianza nos deja que se las paguemos dentro de 15 días. Es decir que tenemos más deudas.

Que un Pasivo disminuya (P-) por ejemplo luego de esos 15 días le pagamos a nuestro proveedor, es decir que esa deuda ya no la tenemos mas.

Que el Patrimonio Neto aumente (PN+) por ejemplo al constituir el capital de la empresa

Que el Patrimonio Neto disminuya (PN-) al disolver el capital de una empresa cuando cierra

Que aumenten las Ganancias (RP+ ó G+) por ejemplo cuando cobramos un alquiler o vendemos mercaderías

Que disminuyan las Ganancias (RP- ó G-) por ejemplo cuando nos devuelven un producto esa venta no se realizó, y por lo tanto no hubo tal ganancia

Que aumenten las Pérdidas (RN+ ó Pe+) por ejemplo cuando pagamos sueldos, impuestos, intereses, etc.

Que disminuyan las Pérdidas (RN- ó Pe-) por ejemplo cuando nos devuelven un dinero por un interés mal cobrado

Comprender cuándo se da cada una de estas situaciones de aumento o disminuciones de cada rubro según la situación, en muchas ocasiones, resulta confuso, sobretodo en los primeros acercamientos a hacia la contabilida. Y es que entender las variaciones patrimoniales es un proceso de pensamiento y mecanización que lleva su tiempo aprender. Sin embargo, les voy a dar unas pautas que puede que los ayude a tal fin.

Es importante que, a la hora de analizar las variaciones patrimoniales, pensamos siempre como “mi empresa”, lo que sucede en mi empresa, como se van modificando las cosas en mi empresa, acá hay que ser “egocentrico” y pensar que pasa en mi empresa, el resto no importa.

Perdón por la insistencia en recalcar mi empresa, pero por mi experiencia dando clases y explicando el tema, muchas veces esto se pierde de vista, y es importantísimo que siempre que se analicen las variaciones patrimoniales se piense de ese modo y no de otro.

Entonces hay que “pararse” como en una línea de tiempo, ver como era la situación antes de que suceda el hecho a registrar (leer el ejercicio, en el caso de estar estudiando), y ver cómo y qué va variando a medida que lo leamos, que cosas tengo más y que cosas tengo menos, acuérdense que siempre hay un trueque, un cosa a cambio de otra. De tal modo podremos saber si un activo suma o resta (A+;A-), si el Pasivo aumenta o disminuye (P+;P-) y así sucesivamente con el Patrimonio Neto, Ganancias y Pérdidas.

Más adelante veremos como vamos a clasificar éstas variaciones con ejemplos prácticos y se terminará de comprender.

Una vez realizado este análisis y determinadas las variaciones, el próximo paso es decidir en qué columna (Debe o Haber) vamos a ubicar cada activo que aumenta o disminuye, cada pasivo que aumenta o disminuye, y así sucesivamente al hacer un Libro Diario. Colocar los valores correctamente en cada columna nos ayudará a cumplir con el principio de partida doble mencionado anteriormente.

Dicho esto, en el siguiente cuadro se verá como dichas variaciones afectan al Debe o al Haber respectivamente.

Cuadro de Variaciones Patrimoniales

El cuadro anterior se deberá saber a la perfección, ya que como se mencionó antes es la base principal para el correcto armado del Libro Diario y sus libros posteriores (Mayores, Balance, Estados Contables).

Clasificación de las variaciones patrimoniales.

Una vez determinadas como fueron esas variaciones patrimoniales, las vamos a poder clasificar de la siguiente manera:

Variaciones patrimoniales permutativas

Variaciones patrimoniales modificativas

Variaciones patrimoniales mixtas

Variación patrimonial permutativa

Son las variaciones que se producen en una empresa sin que aumente o disminuya el capital, es decir que únicamente hay cambios en los activos y/o pasivos. Las opciones que se pueden dar son:

Cambio de un activo por otro activo del mismo valor

Cambio de un pasivo por otro pasivo del mismo valor

Aumento del activo a cambio de un aumento del pasivo por igual valor

Disminución del activo a cambio de la disminución del pasivo por igual valor

Cambio de un activo por otro activo del mismo valor

Ejemplo: Se compran mercaderías por $12.500 y se pagan en efecivo.

Pensemos “mi empresa” como explicaba anteriormente. Cómo era la situación de la misma antes de leer el ejemplo y como va variando esa situación a medida que leemos el ejercicio. Para entenderlo preguntémosnos ¿Qué tengo más que antes y qué tengo menos que antes?

La respuesta es que tenemos más mercaderías, entonces tenemos más activo (A+) y al mismo tiempo tenemos menos dinero (Caja) por haber pagado esas mercancías que compre, es decir que disminuyó nuestro activo (A-). Si nos fijamos en el cuadro anterior las variaciones patrimoniales son:

A+ por $12.500 en la columna del Debe por las mercaderías que adquirí.

A- por $12.500 en la columna del Haber por el dinero en efectivo que gaste para pagar dichas mercaderías.

Entonces las variaciones patrimoniales fueron A+ Debe y A- Haber, es decir que se cambió un activo por otro activo del mismo valor

Variaciones patrimoniales Permutativas. Cambio de un Activo por otro Activo

Cambio de un pasivo por otro pasivo del mismo valor

Ejemplo: Se refinancia una deuda que tenía con un pagaré que vencía hoy y a cambio le doy un cheque a 60 días. El monto es de $22.850

Pensamos como “mi empresa” y me pregunto ¿qué tengo más que antes y qué tengo menos que antes?

Al cambiar el pagaré por un cheque diferido, el pagaré no está más, es decir que me disminuyó el Pasivo (P-), pero tengo una nueva deuda que pagar en 60 días cuando venza el cheque, es decir que me aumentó el pasivo (P+) porque vuelvo a tener otra deuda. Viendo el cuadro, entonces tendremos las siguientes variaciones patrimoniales:

P+ por $22.850 en el Haber por la nueva deuda con el cheque a 60 días.

P- por $22.850 en el Debe por la cancelación de la deuda al refinanciarla con el cheque

Entonces las variaciones patrimoniales fueron P+ y P- , es decir se cambio un Pasivo por otro Pasivo del mismo valor

Variaciones patrimoniales Permutativas – Cambio de un Pasivo por otro Pasivo

Aumento del activo a cambio de un aumento del pasivo por igual valor

Ejemplo: Se compra un galpón por $1.500.000 en cuotas a 10 años y se firma una hipoteca

Nuevamente pensamos como mi empresa y me preguntó ¿Qué tengo más que antes y que tengo de menos?. Siempre visto desde el momento anterior a leer el ejercicio analizando como se van dando los cambios.

Con respecto al momento anterior a leer el ejemplo la empresa no tenía ese galpón y ahora sí, es decir que su activo aumentó (A+), pero al mismo tiempo aumentó su pasivo (P+) por la deuda a 10 años que contrajo. Según el cuadro las variaciones patrimoniales son:

A+ por $1.5000.000 en el Debe por el nuevo galpón que tiene la empresa.

P+ por $1.5000.000 en el Haber por el aumento por la deuda hipotecaria a pagar a 10 años.

Entonces las variaciones patrimoniales fueron A+ y P+, es decir se aumentó el Activo a cambió de un aumento del Pasivo del mismo valor.

Variaciones patrimoniales Permutativas – Aumento del Activo a cambio de un aumento del Pasivo

Disminución de un Activo a cambio de la disminución del Pasivo

Ejemplo: Se paga en efectivo una deuda con proveedor por $5.000

Ya a éstas alturas sabemos que tenemos que pensar como “mi empresa” y averiguar que cosas tenemos de más y de menos con respecto al momento previo de leer el ejemplo.

Entonces, por un lado tendremos menos dinero en efectivo ya que pagamos una deuda, es decir que mi Activo disminuyó (A-), por el otro lado también se nos redujeron las deudas, es decir que también disminuyó mi Pasivo (P-). Según el cuadro entonces tendremos las siguientes variaciones patrimoniales:

A- por $5.000 en el Haber por que tenemos menos dinero al pagar la deuda.

P- por $5.000 en el Debe, ya que esa deuda no existe más porque la cancelamos.

En éste caso las variaciones patrimoniales usadas fueron: A- y P-, es decir hubo una disminución del Activo por una disminución del Pasivo del mismo valor.

Variaciones patrimoniales Permutativas – Disminución de un Activo a cambio de la disminución del Pasivo

Variación Patrimonial Modificativa

Son las variaciones que va sufriendo el patrimonio de una empresa, pero en éste caso modifican el capital. En estas participan las cuentas de Patrimonio y las Cuentas de Resultado Positivo y Negativo. Las opciones que pueden darse son:

Modificativas Positivas o de Ganancia

Modificativas Negativas o de Pérdida

Modificativas Positivas o de Ganancia

En esta existen ganancias que afectarán positivamente al patrimonio de la empresa

Ejemplo: Se cobran alquileres por $38.000 en efectivo

Como ya sabemos pensamos como “mi empresa” y analizamos los cambios,

Por un lado tenemos más dinero, es decir que aumenta el Activo (A+). ¿Y porqué recibimos ese dinero? Porque ganamos plata (RP+ o G+) por cobrar el alquiler, es decir, que no hubo ningún bien a cambio. Entonces según cuadro las variaciones patrimoniales a usar serían:

A+ por $38.000 en el Debe por el dinero que ingreso

RP+ ó G+ por $38.000 en el Haber por el cobro de alquileres

Las variaciones patrimoniales usadas en este caso fueron: A+ y RP+, es decir que hubo un aumento del Activo gracias a una ganancia que tuvimos.

Variaciones patrimoniales modificativas. Aumento de un Activo gracias a una Ganancia

Modificativas Negativas o de Pérdida

En estas aparecen pérdidas que afectan de manera negativa al patrimonio de la empresa.

Ejemplo: Pagamos la factura de internet por $3.000 en efectivo

Pensamos como “mi empresa” y las modificaciones que se producen a lo largo del ejemplo. Por un lado vamos a tener menos dinero, es decir una disminución del Activo (A-), por culpa de haber perdido (RN+ o Pe+) al pagar el servicio de internet. Observando el cuadro de variaciones patrimoniales se dará entonces la siguiente situación:

A- por $3.000 en el Haber por la disminución de mi dinero

RN+ o Pe+ por $3.000 en el Debe por el pago del servicio.

Las variaciones patrimoniales en este caso fueron: A- y RN+, es decir que disminuyó mi Activo por culpa de un aumento en mis cuentas de Resultado Negativo.

Variaciones patrimoniales Modificativa. Disminución del Activo por culpa del aumento en las Pérdidas

Variación Patrimonial Mixta

En las variaciones patrimoniales mixtas se dan obviamente las dos situaciones, es decir, que se modifica y afecta el patrimonio de la empresa a causa de los Resultados Positivos o Negativos, pero al mismo tiempo, además hay un truque de bienes y/o deudas. Éstas variaciones patrimoniales se dividen en:

De Ganancias o Positivas

De Pérdida o Negativas

De Ganancias o Positivas

Ejemplo: Compramos mercaderías en efectivo por $20.000 y nos hacen un descuento de $1.000

A éstas alturas ya sabemos cómo tenemos que pensar y analizar. Por un lado tendremos más mercaderías en la empresa, es decir que aumentó nuestro Activo (A+); por otro lado vamos a tener menos dinero ya que pagamos dichas mercancías, es decir que nuestro Activo disminuyó (A-); y al mismo tiempo tuvimos una ganancia (RP+ ó G+) de $1.000 por el descuento que nos hicieron, pagamos menos gracias a ello. Según el cuadro las variaciones patrimoniales son:

A+ en el Debe por $20.000 por el ingreso de las mercadería que compré

A- en el Haber por $19.000 por el dinero que ya no tengo por el pago de la compra

RP+ en el Haber $1.000 por la ganancia que tuve por el descuento a mi favor que me hicieron

Nota: En este caso al tener tres cuentas siempre hay que verificar que la suma del Debe tiene que ser igual a la del Haber por el principio de partida doble

De Pérdida o Negativas

Ejemplo: Pagamos la factura de luz por $5.000 y como lo hicimos después del vencimiento nos cobran $100 de intereses.

Ya sabemos que tenemos que hacer para empezar a analizar el ejercicio. Primero sabemos que tenemos una disminución del activo (A-) por el dinero que tuvimos que desembolsar para pagar tanto la factura como los intereses. Por el otro tuvimos un doble perdida (RN+ o Pe+) una fue la factura de luz y la otra fueron los intereses que pagamos. Entonces según el cuadro las variaciones patrimoniales usadas fueron:

A- en el Haber por $5.1000 ($5.000 de la factura + $100 de intereses), es decir que me disminuyó el Activo por el pago de ambas cosas.

RN+ en el Debe por $5.000 por la factura de luz,

RN+ en el Debe por $100 en intereses

Recordar chequear la partida doble, es decir que la suma del Debe y el Haber tienen que dar el mismo resultado, en nuestro caso $5.100

Conclusiones

Las variaciones patrimoniales son fundamentales a la hora de realizar el Libro Diario ya que son las que me van a permitir un balance entre las cuentas, ya que siempre hay un trueques de cuentas en donde mínimo tendrá que existir un Debe y un Haber para equilibrar y que se pueda cumplir la partida doble.

Para finalizar te compartimos dos vídeos de nuestro canal de youtube donde explicamos el tema, te recomendamos mirarlos como complemento de esta explicación.

Las variaciones patrimoniales – Explicación teórica

Las variaciones patrimoniales – Ejemplos prácticos.

En contabilidad básica existen dos ecuaciones fundamentales: la ecuación patrimonial estática, que es la que nos ocupa en este artículo, y la ecuación patrimonial dinámica. La primera de ellas, como veremos, considera únicamente los bienes y deudas que pueda tener la empresa, mientras que la dinámica añade a la ecuación estática los ingresos y egresos de dinero.

Definición de ecuación patrimonial estática

La ecuación estática es una igualdad que permite tener un equilibrio entre bienes y derechos de cobro (Activo) de una empresa y las deudas que tuviera o contraiga (Pasivo). Esta idea de igualdad más adelante se verá representada con otro concepto contable que será un pilar fundamental, la partida doble.

El concepto de partida doble es crucial en contabilidad. Este principio asegura que cada transacción financiera se registre en al menos dos cuentas, manteniendo así el equilibrio en los libros contables. Por lo tanto, cada ingreso en el Debe debe tener una salida de igual valor en el Haber, garantizando la precisión y exactitud en los registros financieros.

Es probable que si estás leyendo este post, estés comenzando en el mundo de la contabilidad y aún haya conceptos mencionados en las definiciones que no conozcas. No te preocupes, por ahora, lo esencial es que entiendas el concepto de igualdad. Con el tiempo y a medida que avances en la materia, el resto se volverá parte de tu vocabulario cotidiano.

Ecuación patrimonial estática en contabilidad

La ecuación patrimonial estática es la relación de igualdad matemática que debe existir siempre, entre la diferencia del Activo con el Pasivo por un lado y el Patrimonio Neto, por el otro.

En el Activo encontraremos los bienes y derechos de cobro que tenga una empresa. En el Pasivo estarán las deudas que la empresa tenga con otros y en el Patrimonio Neto estará el capital de la empresa (solamente por ahora, más adelante en el PN entrarán otros conceptos más que por ahora, en contabilidad básica no son de importancia).

Por lo tanto, ¿Cuál es la ecuación patrimonial estática?

ACTIVO – PASIVO = PATRIMONIO NETO

A – P = PN

Al ser una ecuación también se puede analizar desde otras perspectivas, solamente con un simple pasaje de términos. Pero la más usada es la primera.

Una empresa tiene los siguiente bienes: Caja $100.000 – Rodados $350.000 – Inmuebles $3.000.000 – Equipos de PC $50.000 – Banco Nación c/c $75.000 – Valores a depositar $25.000 – Deudores por ventas $80.000 – Muebles y útiles $20.000 – Maquinarias $300.000

También tiene deudas con proveedores por $200.000, documentos a pagar $100.000, deudas otros acreedores por $200.000 y una hipoteca por $1.500.000

¿Cuál es Patrimonio Neto (Capital) de la empresa?

Procedimiento

Colocamos del lado izquierdo todas cuentas del Activo y las sumamos, en nuestro caso dará $4.000.000; luego a la derecha en otra columna agrupamos todas las del Pasivo y las sumamos, en nuestro caso dará $2.000.000.

Con esto ya tenemos todos los datos necesarios para calcular el capital o Patrimonio Neto, para ello usamos la ecuación patrimonial estática

Nota: Para el ejemplo de como resolver la ecuación patrimonial estática se usaron los nombre de las cuentas contables correspondientes.

Ahora cambiamos los datos en la ecuación patrimonial estática y resolvemos:

ACTIVO – PASIVO = PATRIMONIO NETO

$4.000.000 – $2.000.000 = $2.000.0000

Respuesta el Patrimonio Neto es igual a $2.000.000

Nota: Aquí sólo se expuso como ejemplo buscar el PN, en caso de tener que buscar cualquiera de los otros dos (Activo o Pasivo) siempre será necesario conocer 2 de los 3 datos, usar la fórmula y despejar según corresponda.

En resumen

La ecuación patrimonial estática es una igualdad matemática que siempre debe respetarse, que muestra tanto los bienes que posee una empresa, y por el otro refleja las deudas contraídas, de la diferencia entre ambos se obtiene el Patrimonio Neto.

De esta ecuación surge la ecuación patrimonial dinámica, que la que agrega además los ingresos y egresos.

Se sugiere también ver este video, de nuestro canal de YouTube para profundizar el tema. Te invitmos a que te suscribas al mismo, tu ayuda es importantísima para seguir creciendo y produciendo más material educativo gratuito para todos.

El Impuesto al Valor Agregado, comúnmente conocido como IVA, desempeña un papel esencial en el sistema tributario de Argentina. Este impuesto afecta una amplia gama de transacciones económicas en el país, abarcando desde la compra de bienes hasta la contratación de servicios.

La Administración Federal de Ingresos Públicos (AFIP) en Argentina es el organismo encargado de ejecutar la política tributaria, aduanera y de recaudación de los recursos destinados a la seguridad social de la Nación. Entre los impuestos que recauda se encuentra el Impuesto al Valor Agregado, aunque la AFIP gestiona muchos más, los cuales podrás conocer en detalle en nuestro artículo sobre la carga impositiva en Argentina.

En este artículo, exploraremos en detalle qué es el IVA, cómo funciona y las tres categorías de IVA más utilizadas en el contexto argentino.

¿Qué es el IVA? o Impuesto al Valor Agregado

El IVA es un impuesto indirecto recaudado por el Estado a través de la AFIP, que se aplica cada vez que se realiza la venta de bienes y/o servicios, tanto en el ámbito nacional como internacional. En Argentina, este impuesto se aplica en diferentes porcentajes según el tipo de bien o servicio.

Un ejemplo es la alícuota del 27%, que se aplica a productos como las telecomunicaciones. La tasa del 21% es la que corresponde a la mayoría de los bienes y servicios. Asimismo, existe una alícuota del 10,5%, aplicada en casos como frutas, verduras y productos electrónicos.

Además, se encuentra la alícuota del 0%, que implica la exención del impuesto. Ejemplos de esto incluyen productos como el pan y la leche, así como servicios prestados por escuelas privadas incorporadas a la enseñanza oficial y agua ordinaria natural, entre otros.

¿Qué es el IVA? – Ejemplos de IVA Exento.

Categorías del IVA

Aunque la AFIP establece 14 tipos de responsables, cuatro de ellos son los más comunes:

Responsable Monotributo.

Responsable Inscripto.

Responsable Exento.

Consumidor Final.

Cada una de estas categorías presenta sus propias ventajas y desventajas. A continuación, resumiremos brevemente las características distintivas de cada una.

¿Qué es el monotributo? o Responsable Monotributo

¿Qué es el IVA? – El monotributo

El monotributo establece una integración de los componentes impositivos (IVA y Ganancias) y los elementos previsionales (aportes jubilatorios y obra social) en un único pago mensual. Este sistema simplificado y de bajo costo está diseñado para favorecer a los trabajadores autónomos. Además de facilitar el cumplimiento tributario, el régimen del monotributo permite emitir facturas, obtener cobertura médica para la familia y acceder a una jubilación mediante los aportes realizados.

Es importante destacar que los monotributistas no emiten facturas con IVA discriminado, y tampoco tienen la capacidad de deducirlo de sus compras, como veremos en el próximo apartado referente a los Responsables Inscriptos.

En resumen, el monotributo ofrece una solución que simplifica el cumplimiento de las obligaciones tributarias (Ganancias e IVA) y de seguridad social (jubilación y obra social) para pequeños contribuyentes, todo ello gracias a la cuota única que se abona mensualmente.

Quienes pueden ser Monotributistas son:

Quienes realicen ventas de bienes muebles y/o locaciones y/o prestaciones de servicios, siempre que no superen determinados montos establecidos por la AFIP.

Profesionales, siempre que no superen ciertos parámetros establecidos.

Trabajadores autónomos en determinadas actividades, bajo ciertos límites de ingresos brutos.

Sin embargo, es importante tener en cuenta que las condiciones y requisitos pueden variar, por lo que es recomendable consultar directamente con la AFIP para obtener información actualizada y detallada.

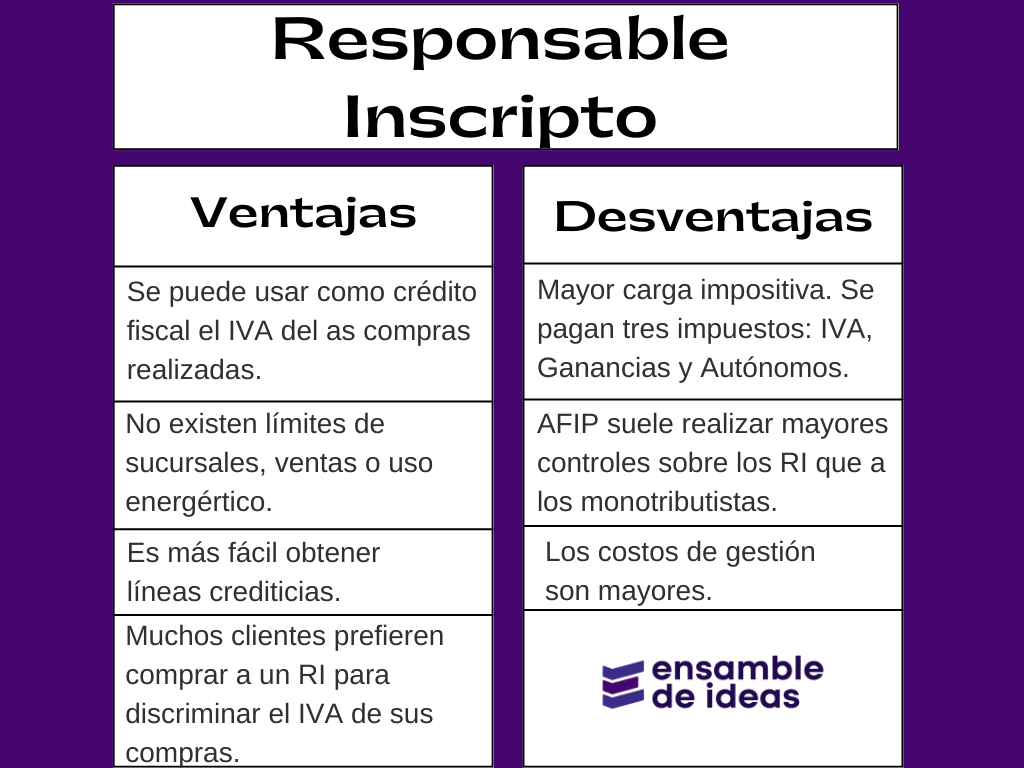

Responsable Inscripto

Cuando se menciona el término “Responsable Inscripto”, se hace referencia a un régimen establecido por la AFIP para los trabajadores independientes o autónomos que no pueden acceder al Monotributo debido a que exceden o no se cumple alguno de sus límites, o porque, a pesar de cumplir con los requisitos, prefieren aprovechar las ventajas que ofrece el régimen de Responsable Inscripto.

El Régimen de Responsable Inscripto (RI) establece que, al registrarse como tal ante la AFIP, se deben abonar una serie de impuestos de manera obligatoria, incluyendo:

El Impuesto al Valor Agregado (IVA) al 21% o al 10.5%, según corresponda, de forma mensual. Para cumplir con esto, es necesario presentar una declaración jurada mensual.

El Impuesto a las Ganancias, que se liquida de manera anual.

El Impuesto Autónomo, que corresponde a los aportes a la Seguridad Social destinados a la jubilación, y que se abona mensualmente.

Ventajas y desventajas de ser Responsable Inscripto

¿Qué es el IVA? – Ventajas y desventajas de ser responsable inscripto

IVA Exento

Cuando un contribuyente está exento del Impuesto al Valor Agregado (IVA) en Argentina, significa que no está obligado a cobrar este impuesto en las facturas emitidas por sus productos o servicios. Las exenciones de IVA se aplican a ciertos tipos de actividades o situaciones particulares que están exentas de este impuesto según la normativa de la AFIP.

Es importante mencionar que, a pesar de estar exento de cobrar el IVA, el contribuyente también podría no tener derecho a deducir el IVA de las compras y gastos relacionados con sus actividades exentas. Las exenciones de IVA y sus implicaciones pueden variar según la naturaleza de la actividad y las regulaciones fiscales vigentes.

Lista de actividades con IVA exento

En este listado vamos a reconocer qué rubros están exentos de pagar el Impuesto al Valor Valor Agregado.

Libros, diarios y publicaciones periódicas.

Estampillas de correo.

Boletos de transportes públicos y de espectáculos teatrales.

Agua ordinaria natural.

Pan común y leche sin aditivos.

Las exportaciones.

Servicios prestados por escuelas privadas incorporadas a la enseñanza oficial.

Servicios prestados por las obras sociales.

Transporte internacional de personas y transporte nacional de personas que no supere los 100 kilómetros.

Servicios prestados por agencias de lotería.

Servicios prestados por servicio doméstico

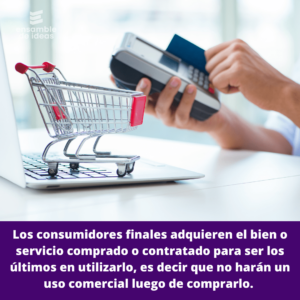

Consumidor Final

Para la AFIP los consumidores finales son todos aquellos que adquieren el bien o servicio comprado o contratado para ser el último en utilizarlo, es decir que no hará un uso comercial luego de comprarlo.

¿Qué es el IVA? – Consumidor Final

Este categoría de IVA se usa solamente como dato de facturación para que el vendedor, según su categoría de IVA sepa que tipo de factura debe hacer.

Si encontraste útil nuestro artículo, te invitamos a compartirlo en tus redes sociales para que más personas puedan beneficiarse de la información. Además, te animamos a dejar tus comentarios y sugerencias debajo del artículo para que podamos seguir mejorando y brindándote contenido relevante. ¡Agradecemos tu apoyo y participación!

Todas las empresas comerciales, sin importar su tamaño o industria, dependen de un conjunto fundamental de operaciones para mantenerse en marcha. Estas operaciones, conocidas como las operaciones comerciales básicas, son esenciales para el funcionamiento diario de cualquier empresa. Entre estas operaciones se encuentran comprar, pagar, vender y cobrar. Estas acciones forman la columna vertebral de cualquier negocio, permitiéndole operar de manera eficiente y alcanzar el éxito empresarial.

Es importante destacar que algunas empresas, especialmente aquellas en el sector secundario, también realizan una quinta operación comercial: la producción. Esta operación implica la transformación de materias primas o componentes en productos finales listos para su venta. Para muchas empresas, la capacidad de producir sus propios productos es un factor determinante en su éxito y competitividad en el mercado.

En resumen, las operaciones comerciales básicas son los cimientos sobre los cuales se construye cualquier empresa. Son los pilares que sostienen todas las actividades comerciales y financieras de una organización. Comprender y gestionar estas operaciones de manera efectiva es esencial para cualquier persona interesada en el mundo de la contabilidad y los negocios.

Estudiemos cada una de ellas en detalle.

Operaciones comerciales básicas en una empresa

Operaciones comerciales básicas: Comprar

La primera operación, comprar, implica la adquisición de bienes o servicios esenciales para el funcionamiento de la empresa. Esta fase es de suma importancia, ya que determina la calidad del producto o servicio final que se ofrecerá al mercado.

Las operaciones de compra juegan un papel estratégico en el éxito de la empresa. Su relevancia radica en su capacidad para influir en la reducción de costos operativos y maximizar los beneficios, es decir, el margen de ganancias y la calidad final del producto o servicio ofrecido.

Operaciones comerciales básicas en una empresa: La importancia de una buena gestión de compras.

Es fundamental para las empresas comprender las diferentes modalidades de compra. Estas pueden ser al contado o a crédito, y pueden realizarse tanto a nivel nacional como internacional, importando dichos bienes. Cada tipo de compra tendrá sus propias ventajas y desafíos, por lo que requiere una óptima gestión. Comprender las modalidades de compra requerirá de una cuidadosa planificación y estudio para minimizar los riesgos y costos asociados y así obtener mejores resultados finales.

Otro aspecto clave a la hora de comprar es la selección de proveedores. Las empresas deben considerar no solo el costo, sino también la calidad, fiabilidad y reputación del proveedor. Aspectos como el tiempo de entrega, las condiciones de pago y la capacidad de respuesta ante imprevistos son igualmente relevantes al tomar decisiones de compra.

Por lo tanto, una óptima gestión a la hora de realizar las operaciones comerciales de compras es esencial para minimizar costos, aumentar márgenes de ganancias y otros aspectos clave.

Operaciones comerciales básicas: Pagar

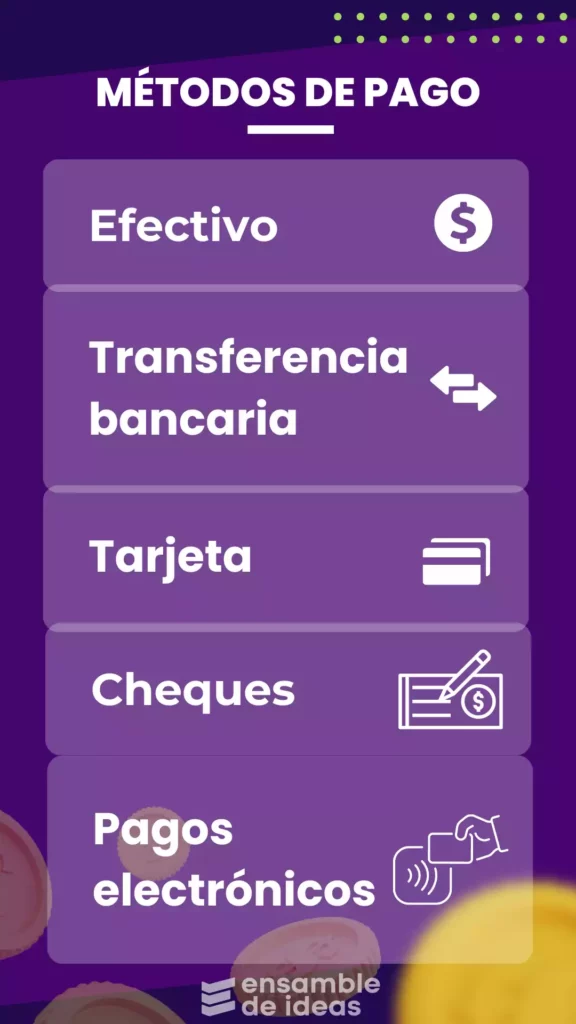

El proceso de pago en las empresas, aunque a menudo se ve como un simple trámite, es crucial para mantener relaciones comerciales saludables. Comprender las distintas opciones y métodos de pago, como transferencias bancarias, cheques, pagos electrónicos, efectivo, y tarjetas de crédito, es esencial para una gestión financiera efectiva.

operaciones comerciales basicas de una empresa: Los medios de pagos

Una adecuada gestión de los pagos no solo demuestra la solvencia y seriedad de una empresa, sino que también tiene un impacto positivo en sus relaciones comerciales. Cumplir con los pagos a tiempo fortalece la confianza entre las partes, facilitando futuras operaciones y contribuyendo a la construcción de una sólida reputación empresarial.

A pesar de la digitalización financiera, el efectivo sigue siendo importante en el comercio local y en transacciones menores. Su inmediatez y universalidad lo hacen indispensable en entornos donde la tecnología aún no está completamente integrada.

Los pagos electrónicos han transformado la manera en que las empresas manejan sus finanzas. Su conveniencia y accesibilidad permiten realizar transacciones en cualquier momento y lugar, optimizando el flujo de caja y reduciendo los tiempos de espera.

Las tarjetas de crédito son otra herramienta importante en el mundo de los pagos comerciales. Permiten a las empresas realizar compras de manera conveniente y rápida, posponiendo el pago hasta una fecha futura. Además, ofrecen beneficios como programas de recompensas y seguros de compra, que pueden ser atractivos para las empresas. Sin embargo, es fundamental utilizarlas de manera responsable para evitar acumular deudas excesivas y mantener una buena salud financiera.

Aunque los cheques se consideran tradicionales, siguen siendo relevantes por la formalidad y trazabilidad que ofrecen. Son especialmente valorados en transacciones de alto valor donde la documentación detallada es fundamental para ambas partes involucradas.

En algunas ocasiones, una compra puede quedar pendiente de pago. Esta deuda puede ser verbal o en una cuenta corriente comercial, o mediante un pagaré. Al vencimiento del plazo acordado, esta deuda deberá ser abonada utilizando alguno de los métodos de pago mencionados anteriormente.

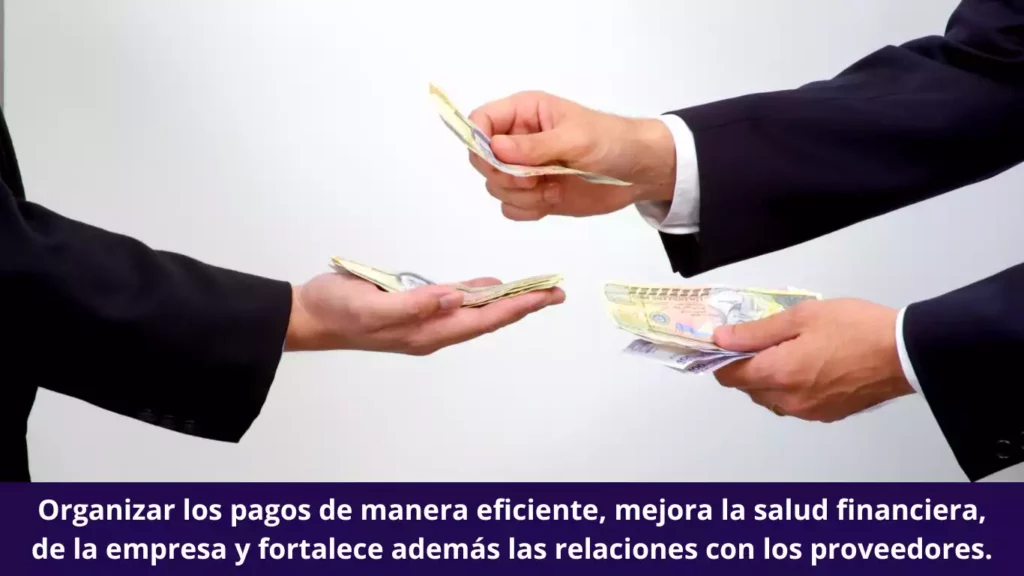

La gestión de pagos refleja la eficiencia operativa de una empresa. Organizarlos de manera eficiente no solo mejora la salud financiera, sino que también fortalece las relaciones con los proveedores, asegurando términos de pago favorables y un suministro constante.

Operaciones comerciales básicas. Las ventajas de una buena gestión de pagos.

Operaciones comerciales básicas: Vender

La operación comercial de ventas es el motor que impulsa los ingresos de cualquier empresa. Sin ventas, no hay flujo de dinero y la sostenibilidad empresarial queda endeble. Por lo tanto, una sólida gestión de ventas, junto con un buen manejo de las compras, ayudará a maximizar los beneficios y perdurar en el tiempo.

Dentro de las estrategias de ventas, fijar precios es todo un arte, donde se equilibran costos, valor percibido por el cliente, precio que está dispuesto a pagar y los precios de la competencia, entre otros factores.

Una estrategia de precios efectiva puede impulsar ventas, pero requiere de un análisis detallado del mercado y de la estructura de costos interna. Para establecer precios de venta, predominan dos estrategias:

Vender a precios bajos: Con esta estrategia, el objetivo es tener precios bajos y competitivos. Por la ley de oferta y demanda, a precios más bajos, se venderá una mayor cantidad de productos. En otras palabras, los beneficios se producen al vender más unidades, aunque la rentabilidad sea menor.

Vender con precios altos: En este caso, la estrategia es vender a precios más elevados. Esto puede obedecer a diversos objetivos empresariales, como brindar un producto o servicio premium o transmitir una imagen de estatus. Se venderá una menor cantidad de unidades, pero a una rentabilidad alta.

Operaciones comerciales básicas: Las estrategias de precios a la hora de vender.

En el mundo empresarial, las técnicas de promoción y marketing también son fundamentales para captar la atención de los clientes potenciales. La creatividad y la innovación en estas áreas pueden marcar la diferencia entre una venta exitosa y una oportunidad perdida.

La satisfacción del cliente es esencial en las operaciones de venta. Una experiencia de compra positiva puede fomentar la lealtad y generar valiosas recomendaciones. Para lograrlo, es vital entender las necesidades del cliente y ofrecer soluciones rápidas a cualquier problema que surja durante el proceso de compra. Además, contar con un buen servicio postventa que atienda cualquier inconveniente es crucial para mantener la satisfacción del cliente.

Operaciones comerciales básicas: Cobrar

Cobrar, aunque a menudo se ve como el último paso, es esencial para cerrar el ciclo empresarial. Estrategias como anticipos y descuentos por pronto pago no solo aseguran liquidez, sino que también fomentan una relación positiva con los clientes.

El uso de herramientas tecnológicas en el proceso de cobro, como las billeteras virtuales, tarjetas de débito y crédito, facilita las transacciones, reduce errores y acelera la recepción de fondos, vital para mantener un flujo de caja saludable. Sin olvidarse también del efectivo y los cheques como formas de recibir cobranzas por las ventas realizadas.

La documentación y registros precisos de cada operación son esenciales para el seguimiento y análisis financieros. Mantener una documentación ordenada y al día facilita la auditoría de procesos y ayuda a identificar áreas de mejora. Para ello, existen las facturas y recibos, como documentación comercial respaldatoria.

La integración de sistemas de gestión empresarial, o ERP, optimiza las operaciones de compra, pago, venta y cobro. Esta tecnología permite una visión global de las finanzas de la empresa, mejorando la toma de decisiones y la eficiencia operativa.

Operaciones comerciales básicas y la importancia de un sistema de gestión para optimizar los procesos.

¿Cómo se integran estas operaciones comerciales básicas en el día día?

Sin lugar a dudas las operaciones comerciales básicas de comprar, pagar, vender y cobrar necesitan necesitan trabajar de manera mancomunuda y sinérgica para potenciar al máximo la eficiencia operativa de las empresas.

Los retos diarios más comunes en la gestión de estas operaciones incluyen una buena gestión de inventarios, la selección de proveedores que cumplan con los estándares de calidad necesarios a un buen costo, la fijación de precios competitivos, una buena gestión de cobranzas, entre otros.

Negociar con proveedores y clientes es un arte que puede mejorar significativamente las condiciones de compra y pago.

Establecer relaciones de confianza y comunicación abierta permite encontrar términos mutuamente beneficiosos, lo que resulta en operaciones más fluidas y rentables para todas las partes involucradas.

Por su parte, la gestión de las operaciones de compra, pago, venta y cobro tiene un impacto directo en la rentabilidad empresarial. Una gestión eficiente ayuda a minimizar los costos, mejorar el flujo de caja y maximizar los ingresos. Por lo tanto, es esencial adoptar prácticas de gestión eficaces y utilizar herramientas tecnológicas que faciliten estos procesos.

El análisis del desempeño de estas operaciones mediante herramientas financieras es vital para cualquier empresa. Estas herramientas permiten identificar áreas de mejora y tomar decisiones basadas en datos para optimizar cada una de las operaciones. La correcta interpretación de estos análisis es clave para el éxito empresarial a largo plazo.

Para las pequeñas y medianas empresas, gestionar eficientemente las operaciones de compra, pago, venta y cobro puede ser especialmente desafiante. Sin embargo, el uso de herramientas tecnológicas adecuadas y una planificación financiera sólida pueden simplificar estos procesos, mejorando así el flujo de caja y la rentabilidad general de la empresa.

Preparar al equipo para manejar estas operaciones con eficiencia es crucial para el éxito empresarial. La capacitación continua y el desarrollo de habilidades en áreas clave como la negociación, la gestión financiera y el servicio al cliente son fundamentales. Un equipo bien preparado es capaz de enfrentar desafíos y contribuir significativamente a los objetivos de la empresa.

Operaciones comerciales básicas: Tendencias actuales y futuras

En el mundo empresarial actual, la ética y responsabilidad social juegan un papel crucial, especialmente en las operaciones de compra y venta. Adoptar prácticas justas y sostenibles no solo mejora la imagen de la empresa sino que fomenta relaciones duraderas con clientes y proveedores. Es fundamental que las empresas se esfuercen por implementar políticas éticas en todas sus transacciones.

Las tendencias futuras en las operaciones de compra, pago, venta y cobro apuntan hacia una mayor digitalización y automatización. La tecnología blockchain, por ejemplo, promete revolucionar estos procesos con mayor transparencia y seguridad. Estar al tanto de estas tendencias y adaptarse a ellas será esencial para mantener la competitividad en el mercado.

La tecnología blockchain promete cambiar el futuro en las operaciones comerciales de pagos y cobranzas.

En conclusión, gestionar adecuadamente las operaciones de comprar, pagar, vender, cobrar y producir, en el caso que sea necesario, es fundamental para el éxito y la sostenibilidad de cualquier empresa. Además, adoptar un enfoque ético y responsable y mantenerse al día con las tendencias tecnológicas son aspectos clave para mantener la competitividad y asegurar un crecimiento sostenible a largo plazo.

Para una buena gestión de inventarios, de facturación de ventas, de cobranzas y pagos existen varios software que te ayudaran para a optimizar estos procesos, entre ellos estan: SAP, o Nexo CRM, entre muchos otros.

Para finalizar te compartimos el vídeo de nuestro canal de YouTube sobre el tema.

Uno de los aspectos más desafiantes al iniciar el estudio de la contabilidad es comprender el uso del Debe y el Haber. Es cierto que este tema puede resultar complejo para muchos estudiantes, pero permíteme asegurarte que una vez que logres asimilar sus fundamentos, te resultará mucho más sencillo y comprenderás la lógica detrás de estos dos conceptos contables, lo cual, a su vez, despertará tu interés en la materia.

En este artículo de Ensamble de Ideas, te proporcionaré una explicación paso a paso y fácil de entender sobre cómo se aplica el Debe y el Haber en contabilidad. Mi objetivo es ofrecerte una comprensión clara de estos conceptos, allanando el camino para que puedas abordar con confianza el siguiente paso: la elaboración del Libro Diario, que representa el cimiento del proceso contable.

Al final del post, te dejaré un enlace recomendado donde encontrarás una detallada explicación de cómo registrar asientos contables en el Libro Diario. Comencemos con explicación.

Debe y Haber en Contabilidad: ¿Qué es lo primero que debo saber?

Para iniciarse en el ámbito de la práctica contable, es esencial recordar y comprender los conceptos fundamentales de Activo, Pasivo, Patrimonio Neto, así como los Resultados Positivos y Negativos. Estos conceptos servirán como bases para organizar las cuentas contables correspondientes, que luego serán utilizadas para determinar si el saldo de una cuenta debe registrarse en el Debe o en el Haber.

Activo: Engloba todos los bienes y derechos de cobro que la empresa posee.

Pasivo: Involucra todas las deudas u obligaciones de pago que la empresa mantiene con terceros.

Patrimonio Neto: Incluye, entre otras cuentas, el capital de la empresa. Aunque existen otras cuentas relacionadas, si estás leyendo esto, es probable que estés dando tus primeros pasos en contabilidad y que, por el momento, la única cuenta de Patrimonio Neto que utilices sea “Capital”. Más adelante, te familiarizarás con otras cuentas relacionadas.

Resultado Positivo: Contempla todas las cuentas que generan ganancias para la empresa debido a diversas razones.

Resultado Negativo: Engloba todas las cuentas que ocasionan pérdidas financieras para la empresa por distintos motivos.

Los rubros en los que se clasifican a las cuentas contables.

Luego de repasar estos conceptos, estamos listos para empezar la explicación de cuándo y cómo se utilizan los términos “Debe” y “Haber”, que se engloban bajo el -nombre de “Variaciones Patrimoniales”.

Las Variaciones Patrimoniales: La base de la registración contable

Recordemos otro concepto fundamental: ¿Qué es el patrimonio de una empresa?. Al mismo se lo define como la suma del Activo con el Pasivo, es decir todo los bienes que la empresa posee más todas sus deudas u obligaciones de pago.

Ahora bien, en el flujo continuo de la actividad empresarial, se desarrollan transacciones comerciales fundamentales como compras, ventas, cobranzas y pagos. Cada una de estas acciones, al ser ejecutadas, impacta de manera inevitable en el Patrimonio de la empresa, generando alteraciones tanto en su Activo como en su Pasivo. Además, el registro de Resultados Positivos o Negativos también influye en las modificaciones del Patrimonio. De esta interacción surge un concepto contable central: “Variaciones Patrimoniales”.

Las operaciones comerciales básicas en la empresas y su relación con las Variaciones Patrimoniales.

Basándonos en lo expuesto anteriormente, podemos inferir que:

El Activo puede aumentar (A+) y/o disminuir (A-).

Un Pasivo puede aumentar (P+) y/o disminuir (P-).

Lo mismo puede ocurrir con el Patrimonio Neto y las cuentas de Resultado. Sin embargo, es importante aclarar que, dado que este artículo está destinado a estudiantes y personas que se inician en la contabilidad, nos centraremos únicamente en los casos en que aumentan (PN+), (RP+) y (RN+), para facilitar la comprensión. Cabe destacar que también existen situaciones en las que disminuyen.

En el próximo apartado veremos algunas situaciones de cómo se pueden dar estos s aumentos o disminuciones en cada uno de los rubros.

Si has comprendido el concepto de Variaciones Patrimoniales que explicamos previamente, estarás en una posición ventajosa para finalmente entender el Debe y el Haber en contabilidad. Por lo tanto, a continuación, te presentaré un paso a paso que te ayudará a determinar cuándo una cuenta se registra en el Debe y cuándo en el Haber.

¿Cuándo es Debe y cuándo es Haber?: Guía paso a paso fácil de entender

En este punto del texto, hemos comprendido que tanto los activos como los pasivos y el patrimonio neto son susceptibles de sufrir modificaciones. Además, hemos identificado que en paralelo pueden surgir situaciones en las que se generen ganancias, así como otras en las que se experimenten pérdidas. Ahora, analizaremos algunos ejemplos para una mayor claridad:

Situaciones de variaciones en el Activo

Un Activo aumentará cuando se adquiera un bien destinado a ser utilizado en la empresa o cuando se genere un derecho de cobro al surgir una deuda a nuestro favor. En estas circunstancias, el valor del bien o del derecho de cobro se anotará en el Debe.

Por el contrario, si se vende un activo de la empresa o se liquida una deuda pendiente con nosotros, el monto correspondiente se registrará en el Haber.

Al adquirir un bien el Activo de una empresa aumenta.

Situaciones de variaciones en el Pasivo

Recordemos que el Pasivo engloba las deudas u obligaciones de pago. Así, cuando contraemos una deuda, nuestro Pasivo aumenta y el valor de esa deuda se registra en el lado del Haber. Posteriormente, cuando se proceda a pagar dichas deudas, ya sea parcial o totalmente, el monto abonado se anotará en el lado del Debe.

Variaciones en el Patrimonio Neto y Resultados Positivos o Negativos

Al fundar una empresa, los socios aportan recursos iniciales para su puesta en marcha. La suma de estos aportes constituye el Capital de la empresa y forma parte del Patrimonio Neto. Por lo tanto, el valor del capital al inicio de la sociedad se registra en el lado del Haber.

Por otro lado, pueden surgir situaciones como el cobro de alquileres, intereses, comisiones, descuentos o la realización de ventas, entre otros, que generan ingresos y contribuyen a nuestras ganancias. Estos Resultados Positivos se registran en el lado del Haber.

También habrá ocasiones en las que nuestros gastos aumenten, como al pagar intereses, comisiones, sueldos, impuestos o servicios. Estas situaciones, donde se produce una pérdida económica, se conocen como Resultados Negativos y se registran en el Debe.

En resumen:

Las VP nos permitarán saber si un valor se registra por el Debe o por el Haber.

Como hemos enfocado este artículo hacia aquellos que están dando sus primeros pasos en Contabilidad, simplificamos el enfoque al considerar únicamente las situaciones de aumento en el Patrimonio Neto, los Resultados Positivos y los Resultados Negativos. Esto no implica que no existan las situaciones donde el Patrimonio Neto o los Resultados Positivos y Negativos disminuyan, pero de este modo se evitará añadir complejidad innecesaria al tema y garantizará una base sólida para comprender los conceptos clave.

Debe y Haber en Contabilidad: Guía Simple para su Determinación

Para poder determinar el Debe y el Haber hay que tener en cuenta tres cosas importantes:

Primero: Al analizar las VP, es esencial considerar que dichos cambios se producen internamente en la empresa que está llevando a cabo las registraciones contables. En otras palabras, es necesario enfocarse únicamente en lo que ocurre dentro de esa empresa, sin considerar factores externos.

Segundo: Imagina que estás en una especie de “línea de tiempo” y observa cómo era la situación de la empresa antes de leer el ejercicio. A medida que leas el ejercicio, observa cómo va evolucionando la situación, qué aspectos aumentan y cuáles disminuyen. Siempre en las VP, existe un intercambio, una compensación de una cosa por otra.

Tercero: Responde las preguntas que presentaré a continuación. Estas preguntas actuarán como pasos a seguir para organizar la información de manera coherente y lógica.

¿Qué clasificación o agrupamiento tiene cada una de esas cuentas? ¿Pertenecen al Activo, Pasivo, Patrimonio Neto, Resultado Positivo o Resultado Negativo?

¿Esas cuenta registran aumentos o disminuciones?

¿Cuál es su valor?

Una vez que hayas respondido estas preguntas, solo te resta consultar la tabla de variaciones patrimoniales y determinar si corresponde al Debe o al Haber.

¡Listo! ¿Sencillo, verdad? Ya has logrado resolver cuándo utilizar el Debe o el Haber en cada ejercicio.

Debe y Haber ejemplos resueltos

Por último, te proporcionaré algunos ejemplos que ilustran cómo aplicar este método de las preguntas para resolver la incertidumbre de cuándo se utiliza el Debe y cuándo el Haber.

Ejemplo 1: Se compra una moto para poder hacer reparto por $15.000 y se abona en efectivo.

Vamos a aplicar el método de las preguntas para resolver cuándo usar el Debe y cuándo el Haber.

¿Cuántas cuentas uso? 2

¿Cuáles son? Rodados y Caja

¿Qué clasificación tienen? Rodados es de Activo y Caja también es de Activo.

¿Esas cuentas registran aumentos o disminuciones? Rodados aumentará, ya que al comprarlos incrementaré la cantidad de vehículos que poseo. Por otro lado, Caja disminuirá, ya que al pagar por la moto reduciré la cantidad de dinero en efectivo que tengo disponible.

Aplicando esta información:

Para Rodados:

Clasificación: Activo (A+)

En la tabla de VP, A+ se registra en el Debe.

Valor: $15.000

Para Caja:

Clasificación: Activo (A-)

En la tabla de VP, A- se registra en el Haber.

Valor: $15.000

Ejemplo 2: Se compran bienes destinado s para la venta por $8.000 y se adeudan de palabra (fiado).

¿Cuántas cuentas uso? 2

¿Cuáles son? Mercaderías y Proveedores

¿Qué clasificación tienen? Mercaderías pertenece al Activo y Proveedores al Pasivo.

¿Esas cuentas registran aumentos o disminuciones? Al comprar las mercaderías, incrementarán, ya que aumentará la cantidad de productos disponibles para la venta. Por lo tanto, el Activo aumenta. Por otro lado, las deudas con los Proveedores aumentarán, ya que al adquirir mercaderías se acumulan obligaciones pendientes de pago. Estas deudas forman parte del Pasivo, que también aumentará.

Aplicando esta información:

Para Mercaderías:

Clasificación: Activo (A+)

En la tabla de VP, A+ se registra en el Debe.

Valor: $8.000

Para Proveedores:

Clasificación: Pasivo (P+)

En la tabla de VP, P+ se registra en el Haber.

Valor: $8.000

Ejemplo 3: Se pagan los sueldos al personal por $150.000 que se abonan con el dinero de la cuenta bancaria.

¿Cuántas cuentas uso? 2

¿Cuáles son? Sueldos y Bancos (Cuenta Bancaria)

¿Qué clasificación tienen? Sueldos es un gasto y pertenece a los Resultados Negativos. Bancos es un activo y pertenece al Activo.

¿Esas cuentas registran aumentos o disminuciones? Al pagar los sueldos, el gasto aumentará, ya que se está invirtiendo más dinero en los sueldos del personal. Por lo tanto, los Resultados Negativos aumentan. Por otro lado, al utilizar el dinero de la cuenta bancaria para efectuar el pago, disminuirá la cantidad de dinero en la cuenta, lo que implica que el Activo disminuirá.

Aplicando esta información:

Para Sueldos:

Clasificación: Resultados Negativos (RN+)

En la tabla de VP, RN+ se registra en el Debe.

Valor: $150.000

Para Bancos (Cuenta Bancaria):

Clasificación: Activo (A-)

En la tabla de VP, A- se registra en el Haber.

Valor: $150.000

Ejemplo 4: Se cobra un alquiler por $35.000 en efectivo.

¿Cuántas cuentas uso? 2

¿Cuáles son? Alquileres cobrados y Caja (Efectivo)

¿Qué clasificación tienen? Alquileres es un ingreso y pertenece a los Resultados Positivos. Caja (Efectivo) es un activo y pertenece al Activo.

¿Esas cuentas registran aumentos o disminuciones? Al cobrar el alquiler, los ingresos aumentarán, ya que estamos obteniendo más dinero por concepto de alquiler. Por lo tanto, los Resultados Positivos aumentan. Al recibir el pago en efectivo, la cantidad de dinero en la cuenta aumentará, lo que implica un incremento en el activo.

Aplicando esta información:

Para Alquileres:

Clasificación: Resultados Positivos (RP+)

En la tabla de VP RP+ se registra en el Haber.

Valor: $35.000

Para Caja (Efectivo):

Clasificación: Activo (A+)

En la tabla de VP, A+ se registra en el Debe.

Valor: $35.000

Ejemplo 5: Se cancela la deuda con los proveedores por $8.000 pagando con un cheque al día de nuestra firma.

¿Cuántas cuentas uso? 2

¿Cuáles son? Proveedores y Bancos (Cuenta Bancaria)

¿Qué clasificación tienen? Proveedores es un pasivo. Bancos (Cuenta Bancaria) es un activo y pertenece al Activo.

¿Esas cuentas registran aumentos o disminuciones? Al cancelar la deuda con los proveedores, disminuirá la obligación pendiente de pago, lo que implica una disminución en el pasivo. Por otro lado, al pagar con un cheque al día, el dinero en la cuenta bancaria disminuirá, lo que implica una disminución en el activo.

Aplicando esta información:

Para Proveedores:

Clasificación: Pasivo (P-)

En la tabla de VP, P- se registra en el Debe.

Valor: $8.000

Para Bancos (Cuenta Bancaria):

Clasificación: Activo (A-)

En la tabla de VP, A- se registra en el Haber.

Valor: $8.000

Ejemplo 6: Se compra una computadora por $32.000 y una mesa para $18.000, la mesa se paga en efectivo y por la computadora se firma un documento pagaré.

¿Cuántas cuentas uso? 4

¿Cuáles son? Computadora (Equipos de computación), Mesa (Muebles y Útiles), Efectivo (Caja) y Pagaré (Documentos por Pagar)

¿Qué clasificación tienen? Equipos de computación es un activo, al igual que los muebles y útiles (Mesa). Efectivo (Caja) también es un activo. Por otro lado, los Documentos por Pagar (Pagaré) representan una deuda y pertenecen al Pasivo.

¿Esas cuentas registran aumentos o disminuciones? Al comprar la computadora (Equipos de computación) y la mesa (muebles y útiles), aumentará nuestro activo, ya que se adquieren bienes de uso. Al pagar la mesa en efectivo, disminuirá el activo (efectivo) debido a la salida de dinero. Además, al firmar un pagaré por la computadora, incrementaremos nuestra deuda futura, lo que aumentará el pasivo.

Aplicando esta información:

Para Computadora (Equipos de computación):

Clasificación: Activo (A+)

En la tabla de VP, A+ se registra en el Debe.

Valor: $32.000

Para Muebles y Útiles (Mesa):

Clasificación: Activo (A+)

En la tabla de VP, A+ se registra en el Debe.

Valor: $18.000

Para Caja:

Clasificación: Activo (A-)

En la tabla de VP, A- se registra en el Haber.

Valor: $18.000

Para Documentos por Pagar (Pagaré):

Clasificación: Pasivo (P+)

En la tabla de VP, P+ se registra en el Haber.

Valor: $32.000

A continuación te compartimos el vídeo de nuestro canal de YouTube donde te explicamos también este tema.

La contabilidad es un lenguaje universal que te permite traducir las transacciones comerciales en registros precisos. A https://youtu.be/9dU-hiY0vE8medida que continúes tu camino en este campo, ten en cuenta que el “Debe” y el “Haber”, junto con las Variaciones Patrimoniales, son tus herramientas esenciales para realizar los asientos en el Libro Diario sin errores. Ahora que has adquirido conocimientos valiosos a través de este artículo, estás preparado para dar el siguiente paso en tu proceso de aprendizaje contable. ¡Haz clic aquí para aprender a realizar asientos contables de manera perfecta !”

Las preguntas de contabilidad básica más comunes respondidas

1. ¿Qué es la contabilidad?

La contabilidad es una disciplina que, mediante la utilización de diferentes técnicas, registran las diferentes operaciones comerciales realizadas en una empresa con la finalidad de generar informes, para así poder determinar cuál es situación patrimonial, financiera y económica de la misma, para que pueda ser usada para la toma de decisiones tanto de agentes internos o externos de la misma, además de su utilización como forma de control ante posibles fraudes.

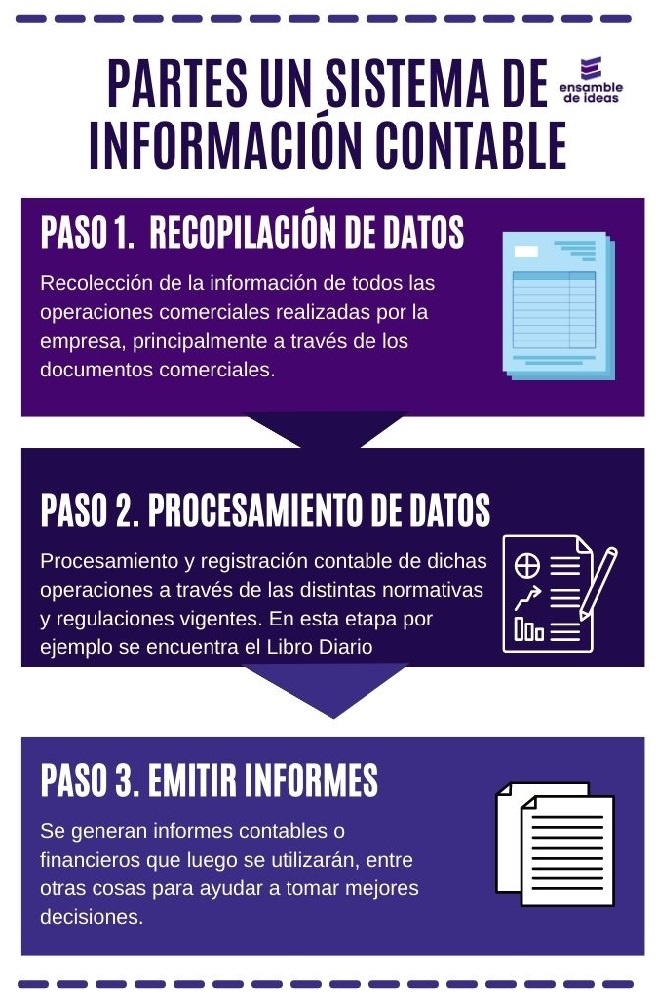

2. ¿Por qué también se los llama Sistema de Información Contable?

Todo sistema está diagramado en cuatro partes: Entrada – Proceso – Salida y Retroalimentación. En contabilidad, este sistema esta conformado de la siguiente manera:

Entrada: Es el que le da inicio al sistema mediante las operaciones básicas que realiza una empresa y deben ser registradas a través de los documentos comerciales usados.

Proceso: El ingreso de dicha información a los Libros Contables Obligatorios.

Salida: La información que nos brindarán, por ejemplo, los Estados Contables.

Retroalimentación: Las modificaciones que sean necesarias hacer, por ejemplo, con los asientos de ajuste.

Por lo tanto, se los llama sistemas de información contable, porque el proceso del mismo tiene conformación de sistema, brinda información con respecta a la empresa y obviamente porque estamos hablando de contabilidad.

Puedes ver este vídeo de nuestro canal de YouTube para una información más completa.

Vídeo de nuestro canal de YouTube donde se explica qué la contabilidad y los sistemas de información contable.

3. ¿Qué es el activo en contabilidad?

En contabilidad se llama Activo a todos los bienes tangibles e intangibles, además se le agregan todos sus derechos de cobro o deudas por cobrar.

Bienes tangibles: El dinero, los cheques, las mercaderías, los muebles, las instalaciones, sus rodados, sus inmuebles, etc.

Bienes intangibles: Son aquellos bienes que no podemos tocar pero tienen un valor y que forman parte de la empresa, por ejemplo: el valor de la marca, las patentes, la llave del negocio, etc.

Derechos de cobro: Son todas las deudas por cobrar que tenga la empresa, sean documentadas o no.

4. ¿Qué es el pasivo en contabilidad?

El pasivo en contabilidad está conformado por todas las deudas u obligaciones a pagar que tenga la empresa, estén documentadas o no.

5. ¿Qué es el patrimonio neto en contabilidad?

El Patrimonio Neto de una empresa se obtiene de la resta del Activo con el Pasivo. En otras palabras y como para que se entienda, sería lo que realmente le quedaría a la empresa si pagará todas sus deudas.

ACTIVO – PASIVO = PATRIMONIO NETO

Por ejemplo: Si tenemos Activos por $100 y Pasivos por $30, lo que realmente tendría la empresa son $70

6. ¿Qué es el patrimonio en contabilidad?

El patrimonio en contabilidad es la suma del Activo con el Pasivo. En otras palabras es lo que realmente tiene la empresa, es decir todos los bienes y todas sus deudas.

ACTIVO + PASIVO = PATRIMONIO

Por ejemplo si los Activos suman $200 y los Pasivos $70, el Patrimonio de la empresa será de $270.

7. ¿Cuál es la diferencia entre patrimonio y patrimonio neto en contabilidad?

La diferencia entre el Patrimonio y el Patrimonio Neto es la siguiente.

PATRIMONIO = ACTIVO + PASIVO es decir la suma de ambos.

PATRIMONIO NETO = ACTIVO – PASIVO es decir la resta de ambos.

En este vídeo te lo explicamos con ejemplos.

Vídeo de contabilidad básica en nuestro canal de Youtube dónde explicamos la diferencia entre patrimonio y patrimonio neto.

8. ¿Qué significa que el patrimonio neto es negativo?

Significa que la empresa tiene más deudas que bienes, es decir que ni vendiendo todo lo que tiene puede pagar dichas deudas, por lo tanto es una super complicada para una empresa, siendo causal de disolución y pedido de quiebra.

9. ¿Cuál es la ecuación patrimonial estática en contabilidad?

La situación patrimonial estática es la que misma que determina el Patrimonio Neto de una empresa, es decir:

11. ¿Qué son las variaciones patrimoniales en contabilidad?

Son las modificaciones que se producen en el patrimonio de una empresa o comercio debido a las operaciones comerciales de compra, venta, cobro y pago que se generan constantemente.

Esas modificaciones harán que los Activos puedan aumentar o disminuir, las Pasivos puedan aumentar o disminuir, y así también sucederá con el Patrimonio Neto, los Resultados Positivos y los Resultados Negativos.

12. ¿Cuáles son las Variaciones Patrimoniales en contabilidad?

Las Variaciones Patrimoniales podrán ser:

(A+) Activo aumenta: Por ejemplo si compro mercaderías, voy a tener más de este bien y por lo tanto el Activo aumentará.

(A-) Activo disminuye: Por el ejemplo al pagar una compra en efectivo, mi dinero en la caja disminuirá.

(P+) Pasivo aumenta: El contraer una deuda nuestro Pasivo crecerá.

(P-) Pasivo disminuye: Al pagar las deudas el pasivo bajará.

(PN+) Patrimonio Neto aumenta: El crearse la empresa y generarse el capital inicial el Patrimonio Neto aumentara´.

(PN-) Patrimonio Neto disminuye: Por el contrario, al disolverse una empresa y devolver los aportes de capital, el Patrimonio Neto disminuirá.

(RP+) Resultado Positivo o Ganancia aumenta: Al por ejemplo cobrar intereses o alquileres estaremos ganando más dinero y los RP aumentarán.

(RP-) Resultado Positivo o Ganancia disminuye: Si por ejemplo un cliente nos devuelve una venta que hicimos, por lo tanto, esa ganancia no lo tuvimos y el RP disminuirá.

(RN+) Resultado Negativo o Pérdida aumenta: Al pagar intereses, comisiones, etc., estaremos perdiendo más dinero y por eso lo RN aumentan.

(RN-) Resultado Negativo o Pérdida disminuye: Si por ejemplo nos cobraron de más por ejemplo algún interés y nos devuelven ese dinero, la pérdidas fueron menores, y los RN disminuirán.

Es importante aclarar, que en contabilidad básica, es decir en los primeros acercamientos a la materia es muy probable que las variaciones patrimoniales PN-, RP- y RN-, no sean utilizados y con el correr del aprendizaje de la materia mucho más adelante sean incluidos.

13. ¿Qué tipos de variaciones patrimoniales existen en contabilidad?

Existen tres tipos de variaciones patrimoniales: permutativas, modificativas y mixtas.

Variaciones patrimoniales permutativas: Son las variaciones que se producen en una empresa sin que aumente o disminuya el capital, es decir que únicamente hay cambios en los activos y/o pasivos. Las opciones que se pueden dar son:

Cambio de un activo por otro activo del mismo valor.

Cambio de un pasivo por otro pasivo del mismo valor.

Aumento del activo a cambio de un aumento del pasivo por igual valor.

Disminución del activo a cambio de la disminución del pasivo por igual valor.

Variaciones patrimoniales modificativas: Son las variaciones que va sufriendo el patrimonio de una empresa, pero en éste caso modifican el capital. En estas participan las cuentas de Patrimonio Neto y las Cuentas de Resultado Positivo y Negativo. Las opciones que pueden darse son:

Modificativas Positivas o de Ganancia.

Modificativas Negativas o de Pérdida.

Variaciones patrimoniales mixtas: En este tipo de patrimoniales mixtas, obviamente se dan las dos situaciones, es decir, que se modifica patrimonio de una empresa por culpa de los Resultados Positivos o Negativos, pero simultáneamente, además hay un truque de bienes y/o deudas. Las opciones que pueden darse son:

De Ganancias o Positivas.

De Pérdida o Negativas.

13. ¿Cuándo se debitan y acreditan las cuentas de Activo?

Cuando un Activo aumenta (A+) se registra por el Debe (Cargo).

Cuando un Activo disminuye (A-) se registra por el Haber (Abono).

14. ¿Cuándo se debitan y acreditan las cuentas de Pasivo?

En el siguiente cuadro podrás ver también cuando se acreditan y debitan las cuentas de Patrimonio Neto, y las de Resultado Positivo y Resultado Negativo.

Las variaciones patrimoniales en contabilidad definirán cuando se debita o cuando se acredita una cuenta contable.

14. ¿Cuál es la naturaleza de las cuentas contables?

La naturaleza de las cuentas están muy relacionadas con las variaciones patrimoniales. Cada cuenta según su clasificación las cuentas contables podrán tener dos saldos: deudor o acreedor. Por lo tanto:

Las cuentas de Activo tendrán saldo deudor. Por lo tanto aumentarán por el Debe y disminuirán por el Haber.

Las cuentas de Pasivo tendrán saldo acreedor. Por lo tanto aumentarán el Haber y disminuirán por el Debe.

Las cuentas de Patrimonio Neto tendrán saldo acreedor. Por lo tanto aumentarán el Haber y disminuirán por el Debe.

Las cuentas de Resultado Positivo tendrán saldo acreedor. Por lo tanto aumentarán el Haber y disminuirán por el Debe.

Las cuentas de Resultado Negativo tendrán saldo deudor. Por lo tanto aumentarán por el Debe y disminuirán por el Haber.

15. ¿Qué es la partida doble en contabilidad?

De las variaciones patrimoniales y de la naturaleza de las cuentas contables, se desprende el concepto de partida doble. Siempre que hagamos un registro contable, habrá que tener presente siempre existirá un intercambio o trueque de una “cosa” a cambio de “otra”, y en dicho intercambio el Debe y el Haber deben quedar igualados.

Es decir, que en cada registración contable, producto de alguna de las operaciones básicas, habrá por lo menos dos o más cuentas que intervengan, siendo al menos una de naturaleza deudora y la otra de naturaleza acreedora, pero siempre, absolutamente siempre, el Debe y el Haber DEBEN QUEDAR IGUALADOS.

EN CONTABILIDAD SIEMPRE LA SUMA DEL DEBE TIENE QUE SER IGUAL A LA SUMA DEL HABER.

16. ¿Qué son las cuentas contables?

Las cuentas contables son las que se utilizan para clasificar, analizar y registrar hechos económicos. Al mismo tiempo sirven para exhibir la información financiera patrimonial y económica de una empresa de manera más ordenada a través de los Estados Contables.

Estas cuentas contables nos permitirán registrar todos los movimientos que realice una empresa a través de sus operaciones comerciales, y para facilitar las tareas contables, es que se estipuló que haya una única manera de nombrar o agrupar conceptos parecidos y así homogeneizarlos, para que de tal modo, cualquiera que lea un Estado Contable o Libro Diario sepa de lo que se habla sin ningún tipo de doble interpretación.

17. ¿Cuáles son las operaciones comerciales básicas en una empresa?

Casi todos los días, todas las empresas de comercialización de bienes y servicios realizan cuatro operaciones comerciales básicas, y si la empresa es de producción se agrega una quinta. Estas operaciones comerciales son:

Comprar: Adquirir los todos aquellos bienes que serán necesarios para desarrollar sus actividades diarias.

Pagar: Abonar el monto de las compras realizadas.

Vender: Comercializar los bienes adquiridos y/o fabricados a cambio de un precio establecido. Dichos productos son el objeto de la actividad principal de la empresa.

Cobrar: Recibir el monto de dinero correspondiente a las ventas realizadas.

Producir o fabricar: Transformar las materias primas en productos finales listos para su comercialización.

Todas estas operaciones comerciales tienen documento comercial respaldatorio que avalará dicha transacción.

El ciclo comercial: Las operaciones comerciales básicas. Nota: En las empresas de comercialización la etapa de producir no participa.

18. ¿Qué son los documentos comerciales?

Los documentos comerciales son comprobantes realizados por escritos con los cuales se puede certificar una transacción u operación comercial realizada, ya sea de compra, pago, venta o cobro. Los documentos comerciales ayudarán a mantener un apropiado control de todas las acciones que una empresa efectúe, ya que siempre deben hacerse de acuerdo a lo dispuesto por las disposiciones legales vigentes.

19. ¿Cuáles son los documentos comerciales más usados?

Los documentos comerciales más usados son y que ayudan a la contabilidad a hacer sus registros son:

Factura, tickets y documentos homologados por controladores fiscales.

Remito.

Recibo.

Nota de crédito y Nota de débito.

Cheque.

Pagaré.

Comprobante de las tarjetas de crédito.

Extractos bancarios.

Si quieres saber más acerca sobre los documentos comerciales te recomendamos leer este artículo de Ensamble de Ideas.

Las cuentas T es una de las maneras que más se utilizan en contabilidad para poder entender la naturaleza de las cuentascontables y así saber cómo y cuándo se debitan o acreditan dichas cuentas según cada situación en particular.

Para poder entender el funcionamiento de las cuentas T y como usarlas será necesario hacer un repaso, para quien lo necesite, acerca de qué son las cuentas contables y cómo se agrupan a las mismas. Si este tema ya lo tienes claro has click aquí y pasaras directamente al apartado de este mismo artículo donde explicamos como se usan las cuentas T.

¿Qué son las cuentas contables?

Las cuentas contables son denominaciones empleadas para registrar las transacciones comerciales en el Libro Diario de manera sistemática y comprensible para todos los involucrados. Estas cuentas representan elementos individuales o grupos de elementos similares, facilitando así la presentación ordenada de la información financiera, patrimonial y económica de una empresa en los Estados Contables.

Un estado contable es un informe financiero que proporciona un resumen de la situación económica y financiera de una empresa en un momento particular. Usualmente, estos documentos contienen el balance general, el estado de resultados, el estado de flujo de efectivo y, ocasionalmente, notas explicativas.

Para llevar adelante el registro contable será necesario armar un plan de cuentas que las agrupará y clasificará para un mejor ordenamiento de las mismas. Dicho agrupamiento será el siguiente:

Activo: Donde se agruparán todos los bienes y derechos de cobro de la empresa.

Pasivo: Aquí encontraremos las deudas con terceros que posea.

Patrimonio Neto: El capital de la empresa, resultado de ejercicios anteriores, reservas estatutarias. También es la diferencia o resta entre los activos y pasivos.

Resultados Positivos: Situaciones por las cuales se generan ingresos de dinero a la empresa.

Resultados Negativos: Situaciones por las cuales se generan egresos de dinero de la empresa.

Costos: Son las erogaciones necesarias para la producción de un bien o servicio. Se incluyen dentro del Resultados Negativos.

Agrupamientos de las cuentas contables

Te compartimos este link donde te mostramos un listado de cuentas ordenados por activo, pasivo, patrimonio neto y resultados.

Estas cuentas, por su agrupamiento y por la naturaleza, irán aumentando o disminuyendo su saldo según la operación que se haya realizado, determinando más adelante cual será su saldo final: deudor o acreedor.

¿Cómo y cuándo se debitan y acreditan las cuentas?: Las cuentas T contabilidad

Para comprender entonces el funcionamiento de los aumentos o disminuciones en las cuentas se utiliza un esquema llamado “Cuentas T”. En el mismo vamos a poder ir registrando dichos aumentos y disminuciones y así determinar si será Debe o Haber.

El Debe y Haber contabilidad

La naturaleza de las cuentas contables de Activo

En cualquiera de las cuentas de Activo, cuando la misma aumente irá en el Debe y si la misma disminuye irá en el Haber.

Por ejemplo, si compramos mercaderías nuestro Activo (mercaderías) aumentará (A+), entonces se registrará en el Debe, por el contrario si pagamos algo en efectivo, nuestro Activo (caja) disminuirá (A-) y se registrará en el Haber.

Las cuentas T: Naturaleza de las cuentas de Activo

Las cuentas de Activo, siempre van a terminar teniendo saldo deudor.

La naturaleza de las cuentas contables dePasivo

Por su parte en las cuentas de Pasivo, cuando las mismas aumenten se registran por Haber y cuando disminuyan en el Debe.

Por ejemplo al contraer una deuda mediante un pagaré nuestro Pasivo aumentará (P+) (Documentos a Pagar) e irá en el Haber y cuando más adelante cancelemos dicha deuda el Pasivo disminuirá (P-) e irá en el Debe.

Cuentas T: Naturaleza de las cuentas de Pasivo

Las cuentas de Pasivo siempre terminarán teniendo saldo acreedor.

La naturaleza de las cuentas contables de Patrimonio Neto

En este caso, si las cuentas de Patrimonio Neto aumentan irán en el Haber y si disminuyen irán en el Debe.

Por ejemplo al constituir una empresa el Patrimonio Neto de la empresa aumentará (PN+) por los aportes de capital que hacen los socios y se registrará por el Haber). El día de mañana cuando la empresa se disuelva y ese aporte de capital se devuelva, el PN disminuirá (PN-) y se anotará en el Debe.