Debe y Haber en Contabilidad: ¡Por fin lo entenderás!

Ensamble de Ideas

Uno de los aspectos más desafiantes al iniciar el estudio de la contabilidad es comprender el uso del Debe y el Haber. Es cierto que este tema puede resultar complejo para muchos estudiantes, pero permíteme asegurarte que una vez que logres asimilar sus fundamentos, te resultará mucho más sencillo y comprenderás la lógica detrás de estos dos conceptos contables, lo cual, a su vez, despertará tu interés en la materia.

En este artículo de Ensamble de Ideas, te proporcionaré una explicación paso a paso y fácil de entender sobre cómo se aplica el Debe y el Haber en contabilidad. Mi objetivo es ofrecerte una comprensión clara de estos conceptos, allanando el camino para que puedas abordar con confianza el siguiente paso: la elaboración del Libro Diario, que representa el cimiento del proceso contable.

Al final del post, te dejaré un enlace recomendado donde encontrarás una detallada explicación de cómo registrar asientos contables en el Libro Diario. Comencemos con explicación.

Debe y Haber en Contabilidad: ¿Qué es lo primero que debo saber?

Para iniciarse en el ámbito de la práctica contable, es esencial recordar y comprender los conceptos fundamentales de Activo, Pasivo, Patrimonio Neto, así como los Resultados Positivos y Negativos. Estos conceptos servirán como bases para organizar las cuentas contables correspondientes, que luego serán utilizadas para determinar si el saldo de una cuenta debe registrarse en el Debe o en el Haber.

- Activo: Engloba todos los bienes y derechos de cobro que la empresa posee.

- Pasivo: Involucra todas las deudas u obligaciones de pago que la empresa mantiene con terceros.

- Patrimonio Neto: Incluye, entre otras cuentas, el capital de la empresa. Aunque existen otras cuentas relacionadas, si estás leyendo esto, es probable que estés dando tus primeros pasos en contabilidad y que, por el momento, la única cuenta de Patrimonio Neto que utilices sea “Capital”. Más adelante, te familiarizarás con otras cuentas relacionadas.

- Resultado Positivo: Contempla todas las cuentas que generan ganancias para la empresa debido a diversas razones.

- Resultado Negativo: Engloba todas las cuentas que ocasionan pérdidas financieras para la empresa por distintos motivos.

Te recomiendo leer nuestro artículo donde explicamos detalladamente los nombre de las cuentas contables más usadas y su respectiva clasificación, ya que esta información será crucial para llevar a cabo de manera precisa la asignación en las columnas de Debe o Haber.

Luego de repasar estos conceptos, estamos listos para empezar la explicación de cuándo y cómo se utilizan los términos “Debe” y “Haber”, que se engloban bajo el -nombre de “Variaciones Patrimoniales”.

Las Variaciones Patrimoniales: La base de la registración contable

Recordemos otro concepto fundamental: ¿Qué es el patrimonio de una empresa?. Al mismo se lo define como la suma del Activo con el Pasivo, es decir todo los bienes que la empresa posee más todas sus deudas u obligaciones de pago.

Ahora bien, en el flujo continuo de la actividad empresarial, se desarrollan transacciones comerciales fundamentales como compras, ventas, cobranzas y pagos. Cada una de estas acciones, al ser ejecutadas, impacta de manera inevitable en el Patrimonio de la empresa, generando alteraciones tanto en su Activo como en su Pasivo. Además, el registro de Resultados Positivos o Negativos también influye en las modificaciones del Patrimonio. De esta interacción surge un concepto contable central: “Variaciones Patrimoniales”.

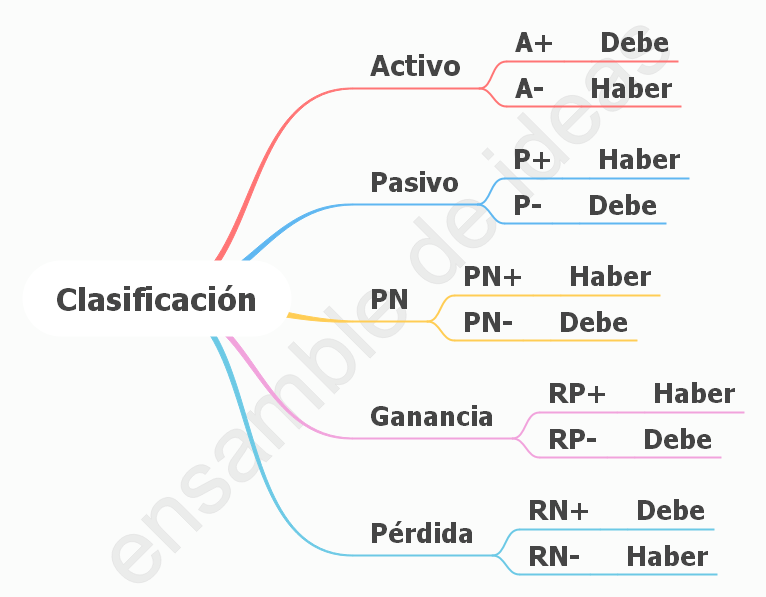

Basándonos en lo expuesto anteriormente, podemos inferir que:

- El Activo puede aumentar (A+) y/o disminuir (A-).

- Un Pasivo puede aumentar (P+) y/o disminuir (P-).

- Lo mismo puede ocurrir con el Patrimonio Neto y las cuentas de Resultado. Sin embargo, es importante aclarar que, dado que este artículo está destinado a estudiantes y personas que se inician en la contabilidad, nos centraremos únicamente en los casos en que aumentan (PN+), (RP+) y (RN+), para facilitar la comprensión. Cabe destacar que también existen situaciones en las que disminuyen.

En el próximo apartado veremos algunas situaciones de cómo se pueden dar estos s aumentos o disminuciones en cada uno de los rubros.

Si has comprendido el concepto de Variaciones Patrimoniales que explicamos previamente, estarás en una posición ventajosa para finalmente entender el Debe y el Haber en contabilidad. Por lo tanto, a continuación, te presentaré un paso a paso que te ayudará a determinar cuándo una cuenta se registra en el Debe y cuándo en el Haber.

¿Cuándo es Debe y cuándo es Haber?: Guía paso a paso fácil de entender

En este punto del texto, hemos comprendido que tanto los activos como los pasivos y el patrimonio neto son susceptibles de sufrir modificaciones. Además, hemos identificado que en paralelo pueden surgir situaciones en las que se generen ganancias, así como otras en las que se experimenten pérdidas. Ahora, analizaremos algunos ejemplos para una mayor claridad:

Situaciones de variaciones en el Activo

Un Activo aumentará cuando se adquiera un bien destinado a ser utilizado en la empresa o cuando se genere un derecho de cobro al surgir una deuda a nuestro favor. En estas circunstancias, el valor del bien o del derecho de cobro se anotará en el Debe.

Por el contrario, si se vende un activo de la empresa o se liquida una deuda pendiente con nosotros, el monto correspondiente se registrará en el Haber.

Situaciones de variaciones en el Pasivo

Recordemos que el Pasivo engloba las deudas u obligaciones de pago. Así, cuando contraemos una deuda, nuestro Pasivo aumenta y el valor de esa deuda se registra en el lado del Haber. Posteriormente, cuando se proceda a pagar dichas deudas, ya sea parcial o totalmente, el monto abonado se anotará en el lado del Debe.

Variaciones en el Patrimonio Neto y Resultados Positivos o Negativos

Al fundar una empresa, los socios aportan recursos iniciales para su puesta en marcha. La suma de estos aportes constituye el Capital de la empresa y forma parte del Patrimonio Neto. Por lo tanto, el valor del capital al inicio de la sociedad se registra en el lado del Haber.

Por otro lado, pueden surgir situaciones como el cobro de alquileres, intereses, comisiones, descuentos o la realización de ventas, entre otros, que generan ingresos y contribuyen a nuestras ganancias. Estos Resultados Positivos se registran en el lado del Haber.

También habrá ocasiones en las que nuestros gastos aumenten, como al pagar intereses, comisiones, sueldos, impuestos o servicios. Estas situaciones, donde se produce una pérdida económica, se conocen como Resultados Negativos y se registran en el Debe.

En resumen:

Como hemos enfocado este artículo hacia aquellos que están dando sus primeros pasos en Contabilidad, simplificamos el enfoque al considerar únicamente las situaciones de aumento en el Patrimonio Neto, los Resultados Positivos y los Resultados Negativos. Esto no implica que no existan las situaciones donde el Patrimonio Neto o los Resultados Positivos y Negativos disminuyan, pero de este modo se evitará añadir complejidad innecesaria al tema y garantizará una base sólida para comprender los conceptos clave.

Debe y Haber en Contabilidad: Guía Simple para su Determinación

Para poder determinar el Debe y el Haber hay que tener en cuenta tres cosas importantes:

- Primero: Al analizar las VP, es esencial considerar que dichos cambios se producen internamente en la empresa que está llevando a cabo las registraciones contables. En otras palabras, es necesario enfocarse únicamente en lo que ocurre dentro de esa empresa, sin considerar factores externos.

- Segundo: Imagina que estás en una especie de “línea de tiempo” y observa cómo era la situación de la empresa antes de leer el ejercicio. A medida que leas el ejercicio, observa cómo va evolucionando la situación, qué aspectos aumentan y cuáles disminuyen. Siempre en las VP, existe un intercambio, una compensación de una cosa por otra.

- Tercero: Responde las preguntas que presentaré a continuación. Estas preguntas actuarán como pasos a seguir para organizar la información de manera coherente y lógica.

- ¿Cuántas cuentas contables voy a utilizar?

- ¿Cuáles son esas cuentas? Verificar cuál es en listado de cuentas contables.

- ¿Qué clasificación o agrupamiento tiene cada una de esas cuentas? ¿Pertenecen al Activo, Pasivo, Patrimonio Neto, Resultado Positivo o Resultado Negativo?

- ¿Esas cuenta registran aumentos o disminuciones?

- ¿Cuál es su valor?

- Una vez que hayas respondido estas preguntas, solo te resta consultar la tabla de variaciones patrimoniales y determinar si corresponde al Debe o al Haber.

- ¡Listo! ¿Sencillo, verdad? Ya has logrado resolver cuándo utilizar el Debe o el Haber en cada ejercicio.

Debe y Haber ejemplos resueltos

Por último, te proporcionaré algunos ejemplos que ilustran cómo aplicar este método de las preguntas para resolver la incertidumbre de cuándo se utiliza el Debe y cuándo el Haber.

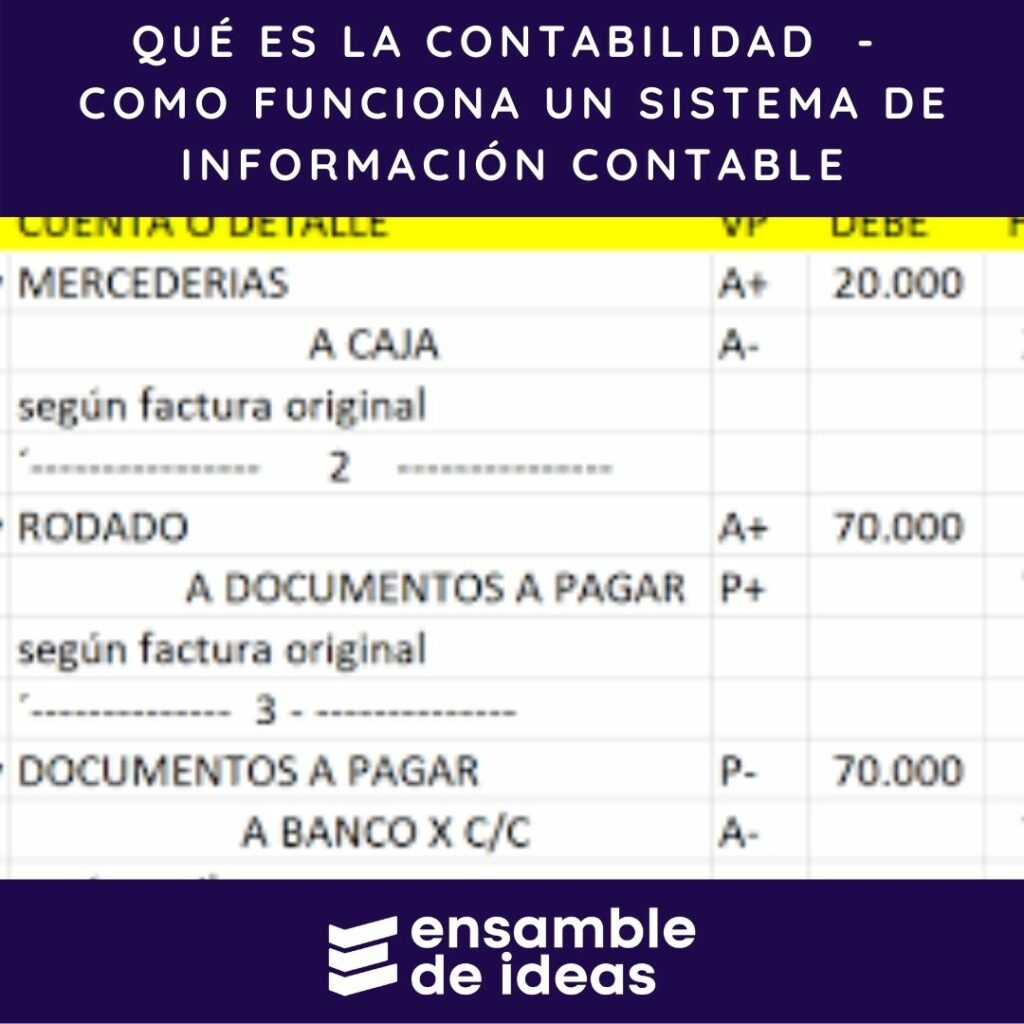

Ejemplo 1: Se compra una moto para poder hacer reparto por $15.000 y se abona en efectivo.

Vamos a aplicar el método de las preguntas para resolver cuándo usar el Debe y cuándo el Haber.

- ¿Cuántas cuentas uso? 2

- ¿Cuáles son? Rodados y Caja

- ¿Qué clasificación tienen? Rodados es de Activo y Caja también es de Activo.

- ¿Esas cuentas registran aumentos o disminuciones? Rodados aumentará, ya que al comprarlos incrementaré la cantidad de vehículos que poseo. Por otro lado, Caja disminuirá, ya que al pagar por la moto reduciré la cantidad de dinero en efectivo que tengo disponible.

Aplicando esta información:

Para Rodados:

- Clasificación: Activo (A+)

- En la tabla de VP, A+ se registra en el Debe.

- Valor: $15.000

Para Caja:

- Clasificación: Activo (A-)

- En la tabla de VP, A- se registra en el Haber.

- Valor: $15.000

Ejemplo 2: Se compran bienes destinado s para la venta por $8.000 y se adeudan de palabra (fiado).

- ¿Cuántas cuentas uso? 2

- ¿Cuáles son? Mercaderías y Proveedores

- ¿Qué clasificación tienen? Mercaderías pertenece al Activo y Proveedores al Pasivo.

- ¿Esas cuentas registran aumentos o disminuciones? Al comprar las mercaderías, incrementarán, ya que aumentará la cantidad de productos disponibles para la venta. Por lo tanto, el Activo aumenta. Por otro lado, las deudas con los Proveedores aumentarán, ya que al adquirir mercaderías se acumulan obligaciones pendientes de pago. Estas deudas forman parte del Pasivo, que también aumentará.

Aplicando esta información:

Para Mercaderías:

- Clasificación: Activo (A+)

- En la tabla de VP, A+ se registra en el Debe.

- Valor: $8.000

Para Proveedores:

- Clasificación: Pasivo (P+)

- En la tabla de VP, P+ se registra en el Haber.

- Valor: $8.000

Ejemplo 3: Se pagan los sueldos al personal por $150.000 que se abonan con el dinero de la cuenta bancaria.

- ¿Cuántas cuentas uso? 2

- ¿Cuáles son? Sueldos y Bancos (Cuenta Bancaria)

- ¿Qué clasificación tienen? Sueldos es un gasto y pertenece a los Resultados Negativos. Bancos es un activo y pertenece al Activo.

- ¿Esas cuentas registran aumentos o disminuciones? Al pagar los sueldos, el gasto aumentará, ya que se está invirtiendo más dinero en los sueldos del personal. Por lo tanto, los Resultados Negativos aumentan. Por otro lado, al utilizar el dinero de la cuenta bancaria para efectuar el pago, disminuirá la cantidad de dinero en la cuenta, lo que implica que el Activo disminuirá.

Aplicando esta información:

Para Sueldos:

- Clasificación: Resultados Negativos (RN+)

- En la tabla de VP, RN+ se registra en el Debe.

- Valor: $150.000

Para Bancos (Cuenta Bancaria):

- Clasificación: Activo (A-)

- En la tabla de VP, A- se registra en el Haber.

- Valor: $150.000

Ejemplo 4: Se cobra un alquiler por $35.000 en efectivo.

- ¿Cuántas cuentas uso? 2

- ¿Cuáles son? Alquileres cobrados y Caja (Efectivo)

- ¿Qué clasificación tienen? Alquileres es un ingreso y pertenece a los Resultados Positivos. Caja (Efectivo) es un activo y pertenece al Activo.

- ¿Esas cuentas registran aumentos o disminuciones? Al cobrar el alquiler, los ingresos aumentarán, ya que estamos obteniendo más dinero por concepto de alquiler. Por lo tanto, los Resultados Positivos aumentan. Al recibir el pago en efectivo, la cantidad de dinero en la cuenta aumentará, lo que implica un incremento en el activo.

Aplicando esta información:

Para Alquileres:

- Clasificación: Resultados Positivos (RP+)

- En la tabla de VP RP+ se registra en el Haber.

- Valor: $35.000

Para Caja (Efectivo):

- Clasificación: Activo (A+)

- En la tabla de VP, A+ se registra en el Debe.

- Valor: $35.000

Ejemplo 5: Se cancela la deuda con los proveedores por $8.000 pagando con un cheque al día de nuestra firma.

- ¿Cuántas cuentas uso? 2

- ¿Cuáles son? Proveedores y Bancos (Cuenta Bancaria)

- ¿Qué clasificación tienen? Proveedores es un pasivo. Bancos (Cuenta Bancaria) es un activo y pertenece al Activo.

- ¿Esas cuentas registran aumentos o disminuciones? Al cancelar la deuda con los proveedores, disminuirá la obligación pendiente de pago, lo que implica una disminución en el pasivo. Por otro lado, al pagar con un cheque al día, el dinero en la cuenta bancaria disminuirá, lo que implica una disminución en el activo.

Aplicando esta información:

Para Proveedores:

- Clasificación: Pasivo (P-)

- En la tabla de VP, P- se registra en el Debe.

- Valor: $8.000

Para Bancos (Cuenta Bancaria):

- Clasificación: Activo (A-)

- En la tabla de VP, A- se registra en el Haber.

- Valor: $8.000

Ejemplo 6: Se compra una computadora por $32.000 y una mesa para $18.000, la mesa se paga en efectivo y por la computadora se firma un documento pagaré.

- ¿Cuántas cuentas uso? 4

- ¿Cuáles son? Computadora (Equipos de computación), Mesa (Muebles y Útiles), Efectivo (Caja) y Pagaré (Documentos por Pagar)

- ¿Qué clasificación tienen? Equipos de computación es un activo, al igual que los muebles y útiles (Mesa). Efectivo (Caja) también es un activo. Por otro lado, los Documentos por Pagar (Pagaré) representan una deuda y pertenecen al Pasivo.

- ¿Esas cuentas registran aumentos o disminuciones? Al comprar la computadora (Equipos de computación) y la mesa (muebles y útiles), aumentará nuestro activo, ya que se adquieren bienes de uso. Al pagar la mesa en efectivo, disminuirá el activo (efectivo) debido a la salida de dinero. Además, al firmar un pagaré por la computadora, incrementaremos nuestra deuda futura, lo que aumentará el pasivo.

Aplicando esta información:

Para Computadora (Equipos de computación):

- Clasificación: Activo (A+)

- En la tabla de VP, A+ se registra en el Debe.

- Valor: $32.000

Para Muebles y Útiles (Mesa):

- Clasificación: Activo (A+)

- En la tabla de VP, A+ se registra en el Debe.

- Valor: $18.000

Para Caja:

- Clasificación: Activo (A-)

- En la tabla de VP, A- se registra en el Haber.

- Valor: $18.000

Para Documentos por Pagar (Pagaré):

- Clasificación: Pasivo (P+)

- En la tabla de VP, P+ se registra en el Haber.

- Valor: $32.000

A continuación te compartimos el vídeo de nuestro canal de YouTube donde te explicamos también este tema.

La contabilidad es un lenguaje universal que te permite traducir las transacciones comerciales en registros precisos. A https://youtu.be/9dU-hiY0vE8medida que continúes tu camino en este campo, ten en cuenta que el “Debe” y el “Haber”, junto con las Variaciones Patrimoniales, son tus herramientas esenciales para realizar los asientos en el Libro Diario sin errores. Ahora que has adquirido conocimientos valiosos a través de este artículo, estás preparado para dar el siguiente paso en tu proceso de aprendizaje contable. ¡Haz clic aquí para aprender a realizar asientos contables de manera perfecta !”

Últimos post de Ensamble de Ideas

- Enzo Francescoli – Sus inicios y su etapa en River Plate 1983 / 1986

- Brasil del 82 / 86 – Grandes selecciones que marcaron una época

- Argentina del 94 – Grandes selecciones que marcaron una época

- Francia del 84 – 86

- Países Bajos – Holanda del 74: “La naranja mecánica”

Debe y Haber en Contabilidad: ¡Por fin lo entenderás! – Ensamble de Ideas – Copyright MMXXIII.

Si quieres saber más sobre contabilidad también te recomendamos investigar en estas páginas:

Federación Argentina de Consejos Profesionales de Ciencias Económicas

Consejo Profesional de Ciencias Económicas de la Ciudad de Buenos Aires