Domina los 3 tipos de variaciones patrimoniales: Permutivas, Modificativas y Mixtas

Concepto de variaciones patrimoniales

Las variaciones patrimoniales son las modificaciones que se producen en el patrimonio de una empresa o comercio debido a las operaciones comerciales de compra, venta, cobro y pago que se generan constantemente.

Siempre que hagamos un registro contable, principalmente en el Libro Diario, debemos tener presente que siempre existirá un trueque de una “cosa” a cambio de “otra”. Por ejemplo, si compramos mercaderías y las pagamos en efectivo, el patrimonio de la empresa se verá modificado, ya que ahora tendremos más mercaderías, pero a cambio tendremos menos efectivo. O, por ejemplo, si compramos un auto y firmamos un pagaré por la deuda, tendremos más autos, pero a cambio sumaremos una deuda que antes no teníamos. Y así podríamos seguir con innumerables ejemplos.

Todo esto es lo que le da sentido a comprender cómo actúan las variaciones patrimoniales, y es lo que conduce al principio de partida doble, una pieza fundamental en contabilidad.

El concepto de partida doble La partida doble en contabilidad es un principio básico que establece que cada vez que se registra una operación, se deben anotar dos cosas: lo que entra y lo que sale. Esto significa que cada transacción afecta al menos dos cuentas, asegurando que lo que se suma en una cuenta se resta inevitablemente en otra. Este registro se realiza en dos columnas, una llamada Debe y otra llamada Haber. En otras palabras, cada operación tiene un impacto dual, reflejando un trueque entre los elementos del patrimonio de la empresa.

Es importante aclarar, que dependiendo de la región donde leas este artículo, los nombres de Debe y Haber podrán también llamarse, Cargo y Abono, Débito y Crédito.

Los conceptos de debe y haber los veremos desarrollados más adelante en éste artículo.

Introducción a las variaciones patrimoniales

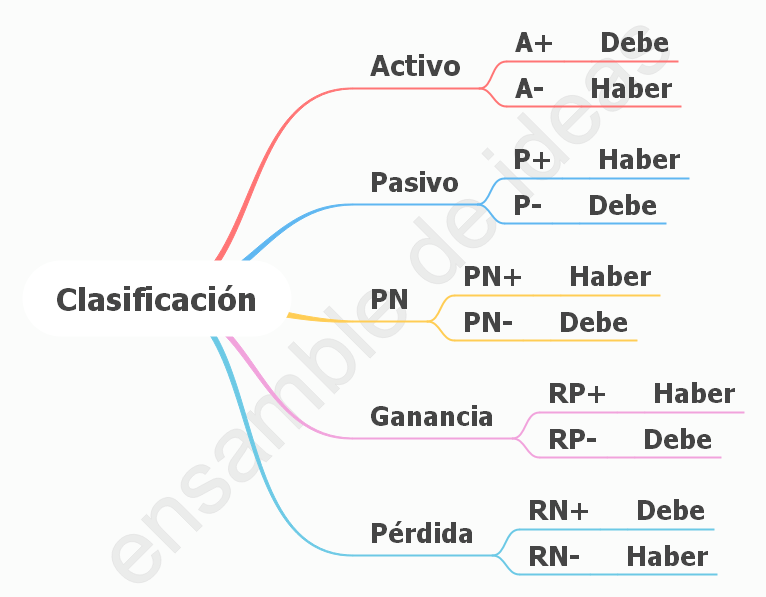

Para entender las variaciones patrimoniales, primero es necesario saber que existen cinco rubros en los que se dividen las cuentas contables: Activo, Pasivo, Patrimonio Neto, Resultados Positivos y Resultados Negativos. Estos son:

- Activo: Aquí se encuentran todos los bienes de la empresa y las deudas por cobrar.

- Pasivo: En este rubro se registran todas las deudas a pagar con terceros.

- Patrimonio Neto: Este rubro incluye el capital de la empresa. Además, se puede calcular restando los Pasivos del Activo.

- Resultados Positivos (Ganancias): Representan las ganancias de la empresa.

- Resultados Negativos (Pérdidas): Representan las pérdidas de la empresa.

Cada uno de estos rubros ayuda a entender cómo las operaciones comerciales afectan el patrimonio de la empresa. Entonces se podrán dar las siguientes situaciones:

- Que un Activo aumente (A+) por cualquier motivo, es decir que tengamos mas bienes dentro de la empresa. Por ejemplo compramos una camioneta para hacer repartos.

- Que un Activo disminuya (A-) por algún motivo X, por ejemplo pagamos en efectivo la compra de un PC nueva para la oficina, es decir que ahora tendremos menos dinero.

- Que un Pasivo aumente (P+) por determinada situación, por ejemplo compramos mercaderías y como nuestro proveedor es de confianza nos deja que se las paguemos dentro de 15 días. Es decir que tenemos más deudas.

- Que un Pasivo disminuya (P-) por ejemplo luego de esos 15 días le pagamos a nuestro proveedor, es decir que esa deuda ya no la tenemos mas.

- Que el Patrimonio Neto aumente (PN+) por ejemplo al constituir el capital de la empresa

- Que el Patrimonio Neto disminuya (PN-) al disolver el capital de una empresa cuando cierra

- Que aumenten las Ganancias (RP+ ó G+) por ejemplo cuando cobramos un alquiler o vendemos mercaderías

- Que disminuyan las Ganancias (RP- ó G-) por ejemplo cuando nos devuelven un producto esa venta no se realizó, y por lo tanto no hubo tal ganancia

- Que aumenten las Pérdidas (RN+ ó Pe+) por ejemplo cuando pagamos sueldos, impuestos, intereses, etc.

- Que disminuyan las Pérdidas (RN- ó Pe-) por ejemplo cuando nos devuelven un dinero por un interés mal cobrado

Comprender cuándo se da cada una de estas situaciones de aumento o disminuciones de cada rubro según la situación, en muchas ocasiones, resulta confuso, sobretodo en los primeros acercamientos a hacia la contabilida. Y es que entender las variaciones patrimoniales es un proceso de pensamiento y mecanización que lleva su tiempo aprender. Sin embargo, les voy a dar unas pautas que puede que los ayude a tal fin.

Es importante que, a la hora de analizar las variaciones patrimoniales, pensamos siempre como “mi empresa”, lo que sucede en mi empresa, como se van modificando las cosas en mi empresa, acá hay que ser “egocentrico” y pensar que pasa en mi empresa, el resto no importa.

Perdón por la insistencia en recalcar mi empresa, pero por mi experiencia dando clases y explicando el tema, muchas veces esto se pierde de vista, y es importantísimo que siempre que se analicen las variaciones patrimoniales se piense de ese modo y no de otro.

Entonces hay que “pararse” como en una línea de tiempo, ver como era la situación antes de que suceda el hecho a registrar (leer el ejercicio, en el caso de estar estudiando), y ver cómo y qué va variando a medida que lo leamos, que cosas tengo más y que cosas tengo menos, acuérdense que siempre hay un trueque, un cosa a cambio de otra. De tal modo podremos saber si un activo suma o resta (A+;A-), si el Pasivo aumenta o disminuye (P+;P-) y así sucesivamente con el Patrimonio Neto, Ganancias y Pérdidas.

Más adelante veremos como vamos a clasificar éstas variaciones con ejemplos prácticos y se terminará de comprender.

Una vez realizado este análisis y determinadas las variaciones, el próximo paso es decidir en qué columna (Debe o Haber) vamos a ubicar cada activo que aumenta o disminuye, cada pasivo que aumenta o disminuye, y así sucesivamente al hacer un Libro Diario. Colocar los valores correctamente en cada columna nos ayudará a cumplir con el principio de partida doble mencionado anteriormente.

Dicho esto, en el siguiente cuadro se verá como dichas variaciones afectan al Debe o al Haber respectivamente.

El cuadro anterior se deberá saber a la perfección, ya que como se mencionó antes es la base principal para el correcto armado del Libro Diario y sus libros posteriores (Mayores, Balance, Estados Contables).

Clasificación de las variaciones patrimoniales.

Una vez determinadas como fueron esas variaciones patrimoniales, las vamos a poder clasificar de la siguiente manera:

- Variaciones patrimoniales permutativas

- Variaciones patrimoniales modificativas

- Variaciones patrimoniales mixtas

Variación patrimonial permutativa

Son las variaciones que se producen en una empresa sin que aumente o disminuya el capital, es decir que únicamente hay cambios en los activos y/o pasivos. Las opciones que se pueden dar son:

- Cambio de un activo por otro activo del mismo valor

- Cambio de un pasivo por otro pasivo del mismo valor

- Aumento del activo a cambio de un aumento del pasivo por igual valor

- Disminución del activo a cambio de la disminución del pasivo por igual valor

Cambio de un activo por otro activo del mismo valor

Ejemplo: Se compran mercaderías por $12.500 y se pagan en efecivo.

Pensemos “mi empresa” como explicaba anteriormente. Cómo era la situación de la misma antes de leer el ejemplo y como va variando esa situación a medida que leemos el ejercicio. Para entenderlo preguntémosnos ¿Qué tengo más que antes y qué tengo menos que antes?

La respuesta es que tenemos más mercaderías, entonces tenemos más activo (A+) y al mismo tiempo tenemos menos dinero (Caja) por haber pagado esas mercancías que compre, es decir que disminuyó nuestro activo (A-). Si nos fijamos en el cuadro anterior las variaciones patrimoniales son:

- A+ por $12.500 en la columna del Debe por las mercaderías que adquirí.

- A- por $12.500 en la columna del Haber por el dinero en efectivo que gaste para pagar dichas mercaderías.

Entonces las variaciones patrimoniales fueron A+ Debe y A- Haber, es decir que se cambió un activo por otro activo del mismo valor

Cambio de un pasivo por otro pasivo del mismo valor

Ejemplo: Se refinancia una deuda que tenía con un pagaré que vencía hoy y a cambio le doy un cheque a 60 días. El monto es de $22.850

Pensamos como “mi empresa” y me pregunto ¿qué tengo más que antes y qué tengo menos que antes?

Al cambiar el pagaré por un cheque diferido, el pagaré no está más, es decir que me disminuyó el Pasivo (P-), pero tengo una nueva deuda que pagar en 60 días cuando venza el cheque, es decir que me aumentó el pasivo (P+) porque vuelvo a tener otra deuda. Viendo el cuadro, entonces tendremos las siguientes variaciones patrimoniales:

- P+ por $22.850 en el Haber por la nueva deuda con el cheque a 60 días.

- P- por $22.850 en el Debe por la cancelación de la deuda al refinanciarla con el cheque

Entonces las variaciones patrimoniales fueron P+ y P- , es decir se cambio un Pasivo por otro Pasivo del mismo valor

Aumento del activo a cambio de un aumento del pasivo por igual valor

Ejemplo: Se compra un galpón por $1.500.000 en cuotas a 10 años y se firma una hipoteca

Nuevamente pensamos como mi empresa y me preguntó ¿Qué tengo más que antes y que tengo de menos?. Siempre visto desde el momento anterior a leer el ejercicio analizando como se van dando los cambios.

Con respecto al momento anterior a leer el ejemplo la empresa no tenía ese galpón y ahora sí, es decir que su activo aumentó (A+), pero al mismo tiempo aumentó su pasivo (P+) por la deuda a 10 años que contrajo. Según el cuadro las variaciones patrimoniales son:

- A+ por $1.5000.000 en el Debe por el nuevo galpón que tiene la empresa.

- P+ por $1.5000.000 en el Haber por el aumento por la deuda hipotecaria a pagar a 10 años.

Entonces las variaciones patrimoniales fueron A+ y P+, es decir se aumentó el Activo a cambió de un aumento del Pasivo del mismo valor.

Disminución de un Activo a cambio de la disminución del Pasivo

Ejemplo: Se paga en efectivo una deuda con proveedor por $5.000

Ya a éstas alturas sabemos que tenemos que pensar como “mi empresa” y averiguar que cosas tenemos de más y de menos con respecto al momento previo de leer el ejemplo.

Entonces, por un lado tendremos menos dinero en efectivo ya que pagamos una deuda, es decir que mi Activo disminuyó (A-), por el otro lado también se nos redujeron las deudas, es decir que también disminuyó mi Pasivo (P-). Según el cuadro entonces tendremos las siguientes variaciones patrimoniales:

- A- por $5.000 en el Haber por que tenemos menos dinero al pagar la deuda.

- P- por $5.000 en el Debe, ya que esa deuda no existe más porque la cancelamos.

En éste caso las variaciones patrimoniales usadas fueron: A- y P-, es decir hubo una disminución del Activo por una disminución del Pasivo del mismo valor.

Variación Patrimonial Modificativa

Son las variaciones que va sufriendo el patrimonio de una empresa, pero en éste caso modifican el capital. En estas participan las cuentas de Patrimonio y las Cuentas de Resultado Positivo y Negativo. Las opciones que pueden darse son:

- Modificativas Positivas o de Ganancia

- Modificativas Negativas o de Pérdida

Modificativas Positivas o de Ganancia

En esta existen ganancias que afectarán positivamente al patrimonio de la empresa

Ejemplo: Se cobran alquileres por $38.000 en efectivo

Como ya sabemos pensamos como “mi empresa” y analizamos los cambios,

Por un lado tenemos más dinero, es decir que aumenta el Activo (A+). ¿Y porqué recibimos ese dinero? Porque ganamos plata (RP+ o G+) por cobrar el alquiler, es decir, que no hubo ningún bien a cambio. Entonces según cuadro las variaciones patrimoniales a usar serían:

- A+ por $38.000 en el Debe por el dinero que ingreso

- RP+ ó G+ por $38.000 en el Haber por el cobro de alquileres

Las variaciones patrimoniales usadas en este caso fueron: A+ y RP+, es decir que hubo un aumento del Activo gracias a una ganancia que tuvimos.

Modificativas Negativas o de Pérdida

En estas aparecen pérdidas que afectan de manera negativa al patrimonio de la empresa.

Ejemplo: Pagamos la factura de internet por $3.000 en efectivo

Pensamos como “mi empresa” y las modificaciones que se producen a lo largo del ejemplo. Por un lado vamos a tener menos dinero, es decir una disminución del Activo (A-), por culpa de haber perdido (RN+ o Pe+) al pagar el servicio de internet. Observando el cuadro de variaciones patrimoniales se dará entonces la siguiente situación:

- A- por $3.000 en el Haber por la disminución de mi dinero

- RN+ o Pe+ por $3.000 en el Debe por el pago del servicio.

Las variaciones patrimoniales en este caso fueron: A- y RN+, es decir que disminuyó mi Activo por culpa de un aumento en mis cuentas de Resultado Negativo.

Variación Patrimonial Mixta

En las variaciones patrimoniales mixtas se dan obviamente las dos situaciones, es decir, que se modifica y afecta el patrimonio de la empresa a causa de los Resultados Positivos o Negativos, pero al mismo tiempo, además hay un truque de bienes y/o deudas. Éstas variaciones patrimoniales se dividen en:

- De Ganancias o Positivas

- De Pérdida o Negativas

De Ganancias o Positivas

Ejemplo: Compramos mercaderías en efectivo por $20.000 y nos hacen un descuento de $1.000

A éstas alturas ya sabemos cómo tenemos que pensar y analizar. Por un lado tendremos más mercaderías en la empresa, es decir que aumentó nuestro Activo (A+); por otro lado vamos a tener menos dinero ya que pagamos dichas mercancías, es decir que nuestro Activo disminuyó (A-); y al mismo tiempo tuvimos una ganancia (RP+ ó G+) de $1.000 por el descuento que nos hicieron, pagamos menos gracias a ello. Según el cuadro las variaciones patrimoniales son:

- A+ en el Debe por $20.000 por el ingreso de las mercadería que compré

- A- en el Haber por $19.000 por el dinero que ya no tengo por el pago de la compra

- RP+ en el Haber $1.000 por la ganancia que tuve por el descuento a mi favor que me hicieron

Nota: En este caso al tener tres cuentas siempre hay que verificar que la suma del Debe tiene que ser igual a la del Haber por el principio de partida doble

De Pérdida o Negativas

Ejemplo: Pagamos la factura de luz por $5.000 y como lo hicimos después del vencimiento nos cobran $100 de intereses.

Ya sabemos que tenemos que hacer para empezar a analizar el ejercicio. Primero sabemos que tenemos una disminución del activo (A-) por el dinero que tuvimos que desembolsar para pagar tanto la factura como los intereses. Por el otro tuvimos un doble perdida (RN+ o Pe+) una fue la factura de luz y la otra fueron los intereses que pagamos. Entonces según el cuadro las variaciones patrimoniales usadas fueron:

- A- en el Haber por $5.1000 ($5.000 de la factura + $100 de intereses), es decir que me disminuyó el Activo por el pago de ambas cosas.

- RN+ en el Debe por $5.000 por la factura de luz,

- RN+ en el Debe por $100 en intereses

Recordar chequear la partida doble, es decir que la suma del Debe y el Haber tienen que dar el mismo resultado, en nuestro caso $5.100

Conclusiones

Las variaciones patrimoniales son fundamentales a la hora de realizar el Libro Diario ya que son las que me van a permitir un balance entre las cuentas, ya que siempre hay un trueques de cuentas en donde mínimo tendrá que existir un Debe y un Haber para equilibrar y que se pueda cumplir la partida doble.

Para finalizar te compartimos dos vídeos de nuestro canal de youtube donde explicamos el tema, te recomendamos mirarlos como complemento de esta explicación.

Últimos post en EDI

- Enzo Francescoli – Sus inicios y su etapa en River Plate 1983 / 1986

- Brasil del 82 / 86 – Grandes selecciones que marcaron una época

- Argentina del 94 – Grandes selecciones que marcaron una época

- Francia del 84 – 86

- Países Bajos – Holanda del 74: “La naranja mecánica”

- Carlos Alberto Lole Reutemann – F1:

Variaciones Patrimoniales – Ensamble de Idea – Copyright MMXX