Asientos con IVA – IVA a favor o pagar, las 2 posiciones que pueden dar su saldo

Introducción a los asientos con IVA

Cuándo estas en colegio, profesorado o facultad, y empiezas a ver este tema, lo ves como algo complicado y difícil. Pero no te preocupes, en este artículo de Ensamble de Ideas, te vamos a explicar de manera sencilla y paso a paso como hacer asientos con IVA, pero que por fin lo puedas entender y hacerlos bien.

¿Qué es el IVA?

Antes de empezar explicaremos que es el IVA, en términos muy sencillos.

El Impuesto al Valor Agregado (IVA) es un impuesto que cobra el Estado, acá en Argentina y en la gran mayoría del mundo, sobre el consumo de manera indirecta, a través del vendedor al realizar una operación comercial de compra-venta. En términos más sencillos, cada vez que compras algo, ya seas un particular o una empresa, dentro del precio de venta que abonas estás pagando dicho impuesto.

Al ser un impuesto indirecto se hacer referencia que no tiene en cuenta cuanta riqueza posea la persona, sino que lo que consume. Si quieres aprender más más acerca de como se clasifican los impuestos puedes hacer click en este link.

Por lo tanto, como ya mencionamos con anterioridad, el IVA se paga cada vez que compramos un bien o adquirimos un servicio. El valor del IVA es un porcentual con respecto al valor bruto del bien y que en Argentina tiene tres alicuotas distintas, dependiendo del rubro en el que se lo aplique.

- 27% como por ejemplo telecomunicaciones.

- 21% que es el que tiene la mayoría de los bienes y servicios.

- 10,5% como por ejemplo frutas, verduras, electrónica, revistas, entre otros.

- 0% actividades exentas, como por ejemplo el pan de mesa, los colegios privados, etc.

Dependiendo de la situación fiscal del vendedor y del comprador, se emitirá un tipo de factura distinta, recordando siempre que quien vende es el que emite la factura y quien compra es quien la recibe. En cada caso, la aplicación del IVA en las facturas será diferente, lo que afectará su posterior procesamiento contable en el Libro Diario.

Los distintos tipos de facturas

El tipo de factura que se emitirá en cada ocasión dependerá de la situación fiscal de cada una de las partes involucradas.

| FACTURA | EMISOR | RECEPTOR | |

| A | Responsable Inscripto | Responsable Inscripto | Discrimina IVA |

| B | Responsable Inscripto | Monotributista, a un Consumidor Final o a un exento. | IVA incluído |

| C | Monotributista o exentos | A todo destinatario. | IVA incluído |

También están las facturas E y T, pero las dejamos afuera por temas pedagógicos.

Las facturas A, son las únicas que discriminan el IVA, es decir que por un lado se va a registrar el importe del producto, y por el otro el valor del impuesto.

En cambio en las B y C el precio de la factura ya tiene incluído el IVA, es decir ya sumados ambos conceptos (valor + IVA).

¿Cuándo es necesario hacer asientos con iva discriminado?

- Cuando se hace una operación de compra y venta entre Responsables Inscriptos ante la AFIP, es decir que se utiliza una factura A.

- Cuando se hace una factura B, entre un Responsable Inscripto y un monotribustista o Consumidor Final.

Asientos con IVA discriminado – Facturas A

Veamos un ejemplo: Se compran mercaderías por $10.000 en efectivo entre dos responsables inscriptos, IVA 21%

¿Cómo calcular el iva?

Tan simple como multiplicar el monto del precio bruto por 0,21. En nuestro caso será: \( $10.000 \cdot 0,21 = $2.100 \). Luego para saber cuál es el precio neto sumamos el precio bruto más el IVA.

Precio Bruto + IVA (21%) = Precio Neto

10.000 + 2.100 = 12.100

Es decir que para calcular el IVA se saca el 21% del precio bruto. Entonces la persona al abonar estará pagando en total $12.100 ($10.000 que es lo que sale el producto más los $2.100 del IVA).

¿Qué cuentas contables se utilizan para hacer asientos con IVA, cuando se hace una factura A?

Si se esta realizando un operación de compra se utiliza la cuenta IVA CRÉDITO FISCAL, que es del activo.

Si se esta realizando una venta se utiliza la cuenta IVA DÉBITO FISCAL, y es del pasivo.

Más adelante en el artículo, cuando veamos la liquidación mensual del IVA se verán otra cuentas más.

Asientos con IVA discriminado – Registración contable

Ejemplo de registración contable de una compra con IVA discriminado

Se compran mercaderías por $12.000 entre dos responsables inscriptos. IVA 21%

Primero lo que hacemos es calcular el IVA

Precio Bruto + IVA (21%) = Precio Neto

12.000 + 2.520 = 14.520

Ejemplo de registración contable de una venta con IVA discriminado

Se venden mercaderías por $18.000 en efectivo. La operación se realiza entre dos responsables inscriptos. IVA 21%

Primero lo que hacemos es calcular el IVA

Precio Bruto + IVA (21%) = Precio Neto

18.000 + 3.780 = 21.780

Al presente asiento se le omitió la registración del CMV, para ayudar a clarificar la explicación del tema en cuestión – Asientos con IVA –

Liquidación mensual del IVA

Al finalizar el mes se debe realizar contablemente la liquidación del IVA, para determinar el saldo o posición final del IVA. Para ello lo que tendremos que hacer es un cuadro donde registraremos de un lado todos los IVA Crédito Fiscal, y del otro todos los IVA Débito Fiscal y los sumaremos, y comparamos. ¿Cuáles son las posibilidades que se pueden dar?

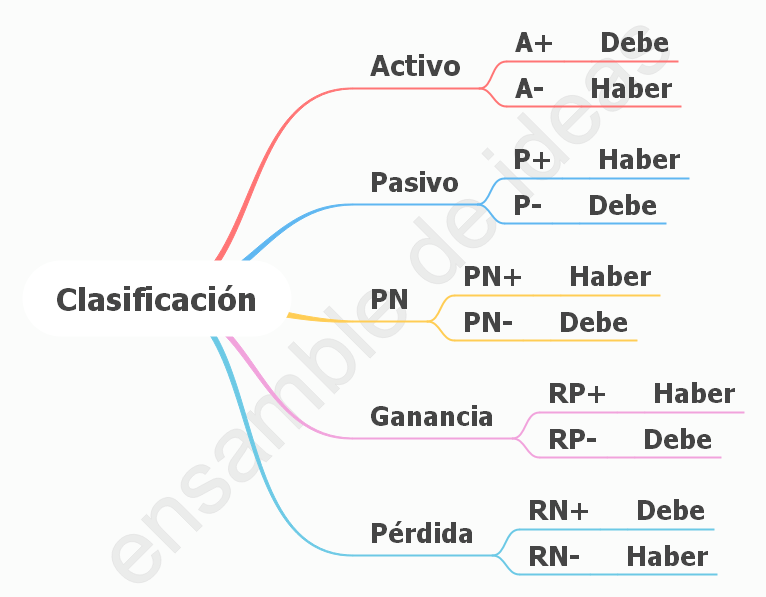

- Que el IVA Crédito sea mayor al IVA Débito entonces tendremos IVA A FAVOR (A+)

- Que el IVA Débito sea mayor al IVA Crédito entonces tendremos IVA A PAGAR (P+)

- Que ambos sean iguales (aunque probalísticamente sea casi imposible que se dé esta situación) no se utiliza ninguna cuenta contable

De éstos tres casos mencionados recién, el caso que más veces se va a repetir es el primero, es decir que el IVA débito es mayor al IVA crédito debido a que el precio de venta tiene añadido los márgenes de ganancias en relación el precio de compra, por eso para una mayor recaudación se aplica sobre las ventas y no sobre las compras. Aunque, ocasionalmente, puede que se de la segunda situación, por ejemplo ante la compra de una maquinaria, o rodado, o bien de un valor de compra grande.

¿Cuál es el paso siguiente? Restar ambos saldos (siempre el más grande con el más chico) y registrar contablemente dicha posición final del IVA.

Por último para registrar todo esto en el Libro Diario, lo que se debe hacer es invertir en el asiento los IVAs. Es decir el IVA Crédito Fiscal, que en el asiento lo pusimos como A+ en el Debe, ahora lo pondremos en el Haber como A- con el valor de la sumatoria de todos los créditos fiscales que calculamos recién.

Lo mismo haremos con los IVA Débito Fiscal, que estaban como P+ en el el Haber, los pondremos el el Debe como P-. Por último pondremos IVA a favor o IVA a pagar, según corresponda, como nos haya dado el ejercicio.

Esta forma de resolverlo es una simplificación pedagógica para explicar el tema. En una situación contable real se hace a través de los libros IVA Compras – IVA Ventas, donde se detallan más datos de la transacción comercial.

Ejemplo de saldo IVA a pagar

Para explicarlo tomaremos como ejemplo los datos del ejemplo del ejercicio anterior. Teníamos IVA crédito fiscal por $2520 e IVA débito fiscal por $3780. Como el Debito es mayor al Crédito, nos dará como posición final IVA a pagar por $1.260 (la diferencia entre el débito y el crédito)

Recordemos que para realizar el asiento de liquidación o posición final del IVA había que invertir las cuentas contables, es decir IVA Crédito Fiscal del Debe pasa al Haber, y el IVA Débito del Haber pasa al Debe. El Saldo dio IVA a pagar que como es P+ se ubica en el Haber

Ejemplo de saldo IVA a Favor

Supongamos que al finalizar el mes tenemos los siguientes IVA Crédito e IVA Débito

La registración contable se hace igual que el caso anterior invirtiendo los IVA Crédito y Débito, y registrando la situación del IVA a favor, que al ser de A+ la pondremos en el Debe.

Te compartimos un vídeo de nuestro canal de Youtube donde también explicamos cómo hacer asientos con IVA discriminado.

Asientos con IVA discriminado – Facturas B

Recordemos que el precio que aparece en la Factura B ya tiene el incluído en IVA, entonces habrá que hacer un procedimiento, para determinar que parte de ese valor le corresponde al precio, y que parte al impuesto. Para ello hay una fórmula

Veamos un ejemplo: Somos Responsables Inscriptos y le vendemos mercaderías Consumidor Final por $3.630. Calcular el valor del IVA, y el precio bruto.

Ahora que tenemos discriminado el valor del precio bruto y del IVA. A partir de aquí todo el proceso posterior continúa igual a como se explico en la factura A, es decir, asientos, y liquidación posterior.

Asientos con IVA – Facturas C

En las Facturas C, como no es necesario liquidar el IVA se registran directamente los valores, sin necesidad de hacer ningún tipo de cálculos. Por lo tanto, por el lado del Debe se registra como cobro, y las ventas por el Haber.

Últimos post en EDI

- Enzo Francescoli – Sus inicios y su etapa en River Plate 1983 / 1986

- Brasil del 82 / 86 – Grandes selecciones que marcaron una época

- Argentina del 94 – Grandes selecciones que marcaron una época

- Francia del 84 – 86

- Países Bajos – Holanda del 74: “La naranja mecánica”

- Carlos Alberto Lole Reutemann – F1:

Asientos con IVA – Ensamble de Ideas – Fácil de entender, fácil de estudiar – Copyright MMXXIV